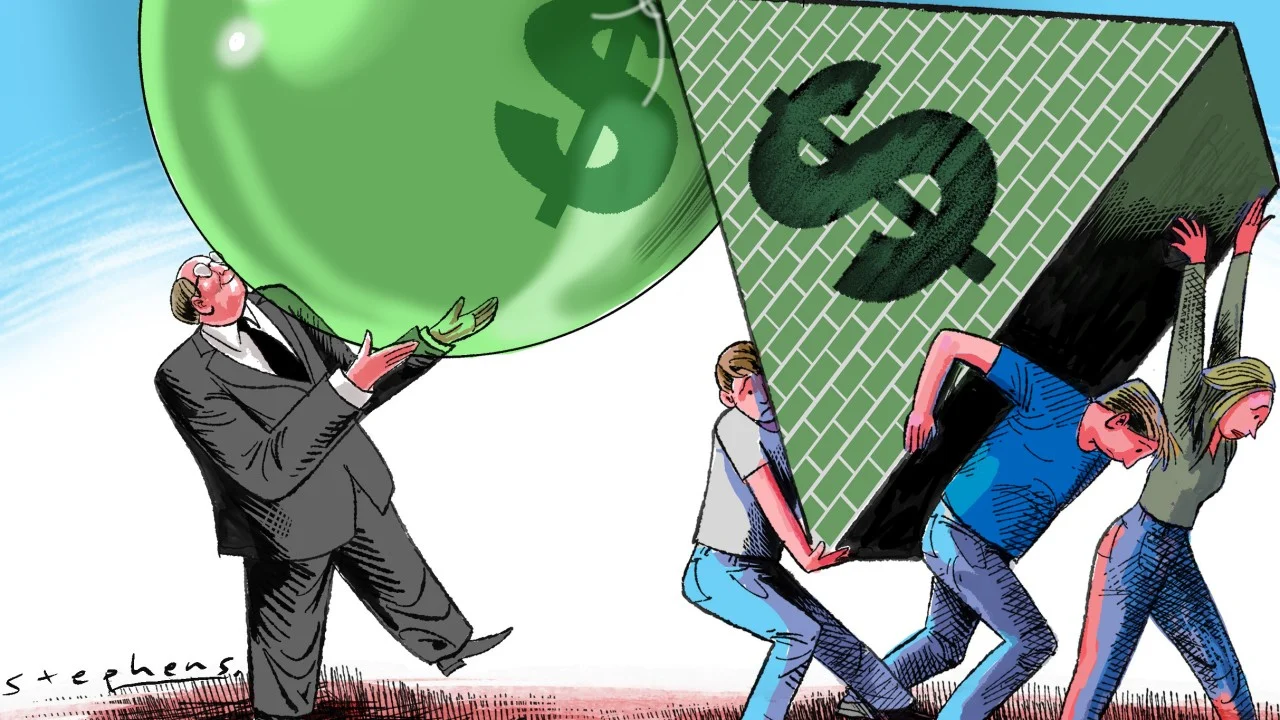

Wall Street, milyonlarca Amerikalının emeklilik birikimlerinin yönetildiği 401(k) planlarında köklü bir değişiklik yapılmasını istiyor. Finans devleri, çalışanların emeklilik fonlarının bir kısmının özel sermaye (private equity) yatırımlarına yönlendirilmesine izin verilmesi için ABD Çalışma Bakanlığı'na baskı yapıyor. Ancak uzmanlar, bu değişikliğin bireysel yatırımcıları yüksek risklere maruz bırakarak emeklilik güvencesini tehdit edebileceği konusunda uyarıyor.

Değişiklik Talebinin Arka Planı

ABD'de 401(k) planları, çalışanların maaşlarından kesilen ve işveren katkılarıyla büyütülen, vergi avantajlı bireysel emeklilik hesaplarıdır. Şu anda bu fonlar genellikle hisse senetleri, tahviller ve yatırım fonları gibi likit ve nispeten düşük riskli varlıklarda değerlendiriliyor. Wall Street'in önerisi, bu fonların bir kısmının özel sermaye fonlarına aktarılmasına olanak tanımak. Özel sermaye, halka açık olmayan şirketlere yatırım yapan, genellikle yüksek getiri vaat eden ancak likiditesi düşük ve riski yüksek bir yatırım türü.

ProPublica'nın ortaya çıkardığı belgelere göre, büyük yatırım bankaları ve varlık yönetim şirketleri, Çalışma Bakanlığı'na bu değişikliğin çalışanların daha yüksek getiri elde etmesini sağlayacağını savunuyor. Ancak eleştirmenler, bu argümanın yanıltıcı olduğunu belirtiyor. Özel sermaye yatırımları, yüksek yönetim ücretleri ve uzun süreli kilitlenme süreleri nedeniyle bireysel yatırımcılar için uygun değil. Ayrıca, 401(k) planlarına özel sermaye eklenmesi, fonların değerlemesinin zorlaşmasına ve şeffaflığın azalmasına yol açabilir.

Bu girişim, Trump yönetimi döneminde başlatılmış ve Biden yönetimi altında da devam ediyor. 2020'de Çalışma Bakanlığı, 401(k) planlarının özel sermaye fonlarına yatırım yapmasına izin veren bir rehber yayınlamıştı. Ancak bu rehber, birçok eyalet ve tüketici grubu tarafından dava edildi. Şimdi Wall Street, bu yasal engelleri aşmak için daha kapsamlı bir düzenleme değişikliği istiyor.

Küresel ve Bölgesel Boyut

Bu tartışma sadece ABD'yi ilgilendirmiyor; benzer emeklilik sistemi reformları diğer gelişmiş ülkelerde de gündemde. Örneğin, Birleşik Krallık'ta otomatik katılımlı emeklilik planları (NEST) benzer bir baskıyla karşı karşıya. Küresel ölçekte, özel sermaye fonlarının toplam büyüklüğü 10 trilyon doları aşmış durumda ve bu fon yöneticileri yeni yatırım kaynakları arıyor. Emeklilik fonları, bu fonlar için cazip bir hedef.

Ancak Avrupa'da, özellikle Almanya ve Fransa'da, emeklilik fonlarının özel sermayeye yönlendirilmesine yönelik daha temkinli yaklaşımlar var. Avrupa Merkez Bankası ve Avrupa Sigorta ve Mesleki Emeklilik Otoritesi (EIOPA), bu tür yatırımların likidite riskini ve bireysel yatırımcı korumasını vurguluyor. ABD'deki gelişmeler, küresel düzenleyicilerin emeklilik sistemlerinin geleceği konusundaki tartışmalarını etkileyebilir.

Uzmanlar, özel sermaye yatırımlarının kurumsal yatırımcılar için uygun olabileceğini, ancak bireysel emeklilik hesaplarında bu tür riskli varlıkların yer almasının ciddi sorunlara yol açabileceğini belirtiyor. Bir 401(k) katılımcısı, emeklilik yaşına yaklaştığında fonlarına erişmek isteyebilir, ancak özel sermaye yatırımları yıllarca nakde çevrilemeyebilir. Bu durum, bireylerin emeklilik planlamasını altüst edebilir.

Türkiye Açısından Değerlendirme

Türkiye'de bireysel emeklilik sistemi (BES) benzer bir yapıya sahip olmasa da, gelişmiş ülkelerdeki emeklilik reformları küresel finansal piyasaları etkileyebilir. ABD'de 401(k) planlarının özel sermayeye yönelmesi, Türkiye'deki portföy yatırımlarının yönünü değiştirebilir ve küresel risk iştahını artırabilir. Ayrıca, Türkiye'nin özel sermaye fonlarına ilgisi artarken, yerel düzenleyicilerin bireysel yatırımcı koruması ve şeffaflık konularında ders çıkarması gerekebilir. BES katılımcılarının fon tercihlerinde risk algısı ve likidite ihtiyacı göz önünde bulundurulmalıdır.