Hindistan'da banka kredileri, şirketlerin artan borçlanma maliyetleri nedeniyle tahvil piyasasından uzaklaşıp banka kredilerine yönelmesiyle birlikte, son iki yılın en hızlı büyüme hızına ulaştı. Hindistan Merkez Bankası verilerine göre, kredi büyümesi yıllık bazda yüzde 16,7'ye yükselerek Şubat 2023'ten bu yana en yüksek seviyeyi gördü. Bu artış, özellikle kurumsal kredilerde ve bireysel kredilerde belirginleşirken, şirketlerin finansman stratejilerinde köklü bir değişime işaret ediyor.

Gelişmenin Arka Planı: Tahvil Faizlerindeki Yükseliş

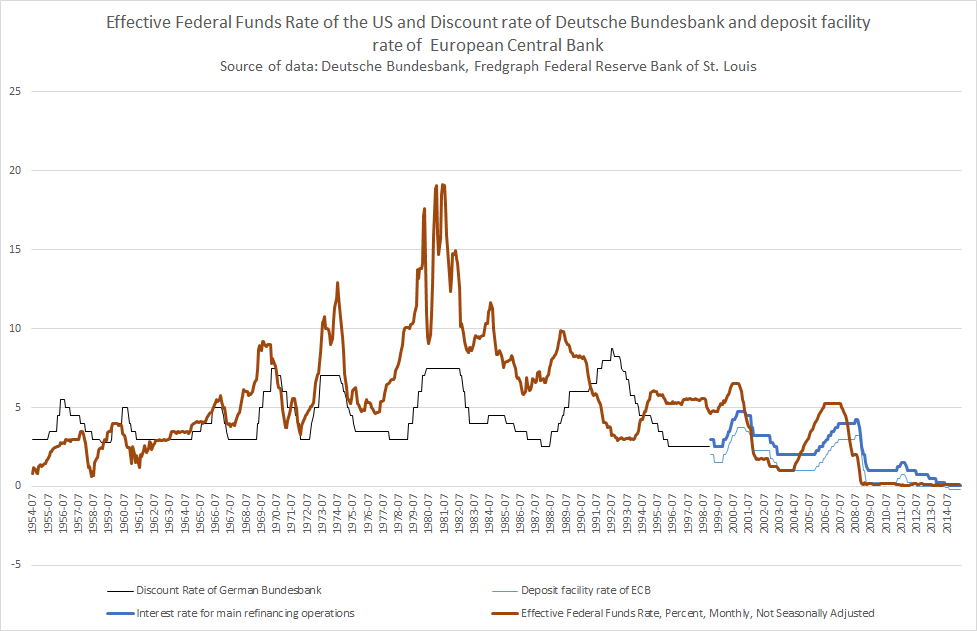

Hindistan'da şirket tahvili faizleri, son bir yılda küresel faiz artışları ve iç enflasyon baskıları nedeniyle önemli ölçüde yükseldi. Özellikle ABD Merkez Bankası'nın faiz artırımlarının etkisiyle gelişmekte olan piyasalarda borçlanma maliyetleri artarken, Hindistan'da da 10 yıllık devlet tahvili faizleri yüzde 7 seviyesinin üzerine çıktı. Bu durum, şirketler için tahvil ihraç etmeyi daha pahalı hale getirirken, banka kredilerini daha cazip bir alternatif haline getirdi.

Banka kredilerindeki büyüme, özellikle imalat ve altyapı sektörlerinde yoğunlaştı. Hindistan'ın büyüyen ekonomisi ve hükümetin altyapı yatırımları, şirketlerin fon ihtiyacını artırdı. Aynı zamanda, bireysel kredilerde de özellikle konut ve otomobil kredilerinde güçlü bir talep gözleniyor. Bankalar, kredi portföylerini çeşitlendirmek ve büyümeyi desteklemek için agresif bir şekilde kredi dağıtıyor.

Ancak bu hızlı kredi genişlemesi, bazı uzmanlar tarafından dikkatle izleniyor. Hint bankalarının kredi/mevduat oranı yükselirken, mevduat büyümesinin kredi büyümesinin gerisinde kalması, bankaların fonlama maliyetlerini artırabilir. Ayrıca, kredi kalitesindeki olası bozulma, özellikle küresel ekonomik yavaşlama riskine karşı bankaları kırılgan hale getirebilir.

Bölgesel ve Küresel Boyut: Asya'da Bir Trend

Hindistan'daki bu gelişme, Asya genelinde benzer bir eğilimin parçası olarak değerlendirilebilir. Küresel faiz artışları, birçok gelişmekte olan ülkede tahvil piyasalarını olumsuz etkilerken, banka kredileri alternatif bir finansman kaynağı olarak öne çıkıyor. Örneğin Endonezya ve Filipinler'de de benzer bir kredi büyümesi gözleniyor. Bu durum, küresel sermaye akışlarının yönünü değiştirirken, gelişmekte olan ülkelerin merkez bankalarını faiz politikalarında daha dikkatli olmaya itiyor.

Hindistan, Asya'nın üçüncü büyük ekonomisi olarak, bölgesel finansal istikrar açısından kilit bir rol oynuyor. Kredi büyümesindeki bu artış, kısa vadede ekonomik büyümeyi desteklese de; enflasyon baskıları ve küresel belirsizlikler, sürdürülebilirlik konusunda soru işaretleri yaratıyor. Ayrıca, şirketlerin tahvil piyasasından uzaklaşması, sermaye piyasalarının derinleşmesi açısından bir gerileme olarak da yorumlanabilir.

Türkiye Açısından Değerlendirme

Bu gelişme, Türkiye gibi gelişmekte olan ekonomiler için de önemli çıkarımlar barındırıyor. Türkiye'de de benzer şekilde, yüksek enflasyon ve faiz artışları nedeniyle şirketlerin tahvil piyasasına erişimi zorlaşırken, banka kredileri daha cazip hale gelebilir. Ancak Türkiye'de bankacılık sektörünün kredi/mevduat oranı zaten yüksek seyrediyor ve mevduat büyümesi kredi büyümesini karşılamakta zorlanıyor. Bu durum, Hindistan'daki gibi bir kredi patlamasının Türkiye'de kur baskısı ve cari açık gibi makroekonomik kırılganlıkları artırabileceği anlamına geliyor. Küresel faiz artışlarının devam etmesi halinde, Türkiye'nin de benzer bir finansman dönüşümü yaşaması beklenebilir; bu da merkez bankasının para politikasını ve bankaların likidite yönetimini daha da kritik hale getirecektir.