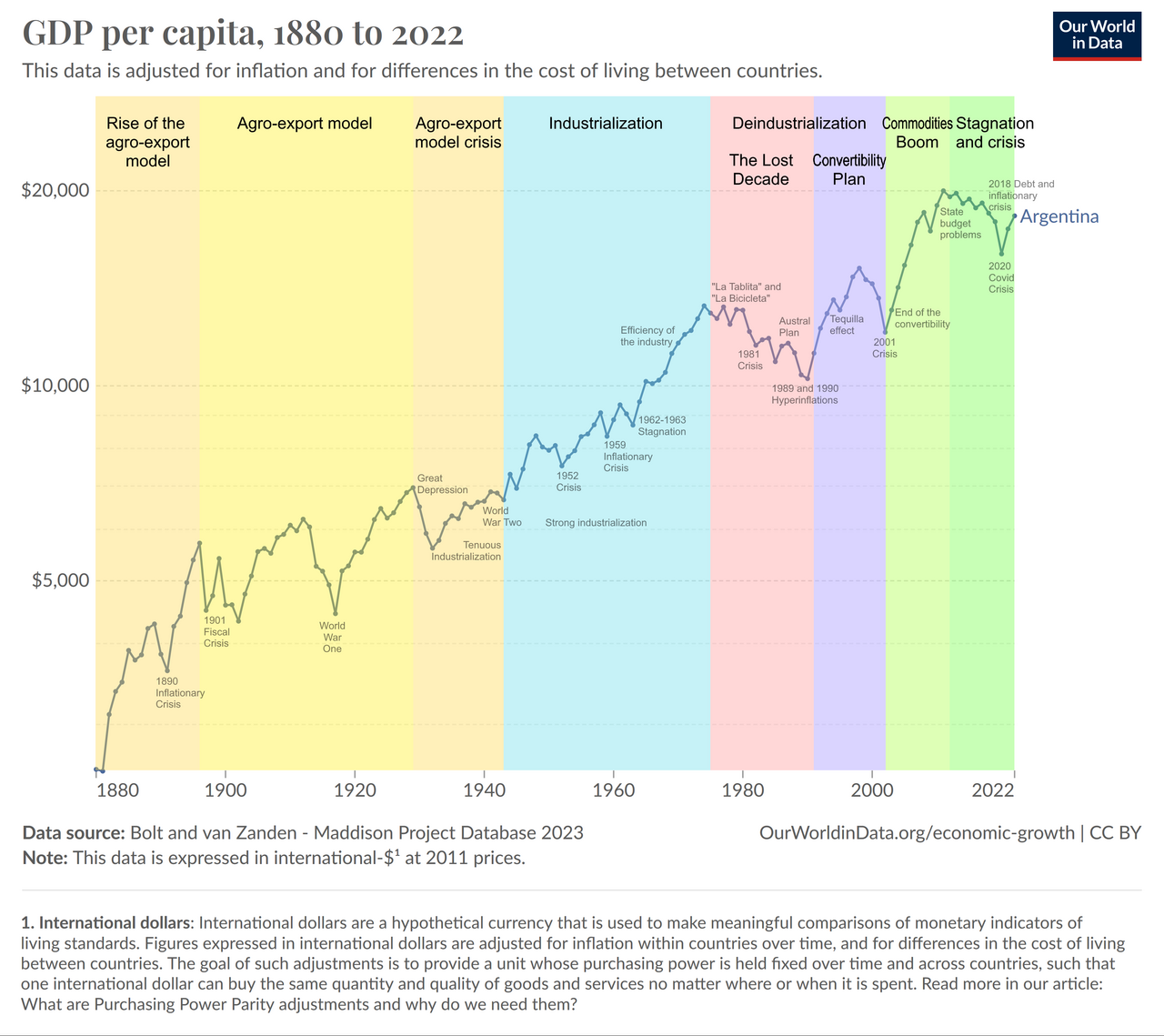

Arjantin, bu hafta dolar cinsinden tahvillerine yönelik yaklaşık 4 milyar dolarlık bir ödeme yapmaya hazırlanıyor. Bu hamle, ülkenin uluslararası borç piyasalarına erişimini reddetmesine rağmen, çok az yatırımcının mümkün olduğunu düşündüğü bir başarıyı temsil ediyor. Latin Amerika ülkesi, 2020'deki temerrüdün ardından IMF programı ve kemer sıkma politikalarıyla toparlanma sürecinde önemli bir sınavı geçiyor.

Arka Plan: Kemer Sıkma ve Borç Krizi

Arjantin, yıllardır yüksek enflasyon, döviz rezervlerindeki erime ve borç krizleriyle boğuşuyor. 2020'de 65 milyar dolarlık tahvil ödemesini durdurarak temerrüde düşen ülke, Ekonomi Bakanı Luis Caputo öncülüğünde sıkı bir mali disiplin programı uyguluyor. Hükümet, kamu harcamalarını kısarak, sübvansiyonları azaltarak ve vergi gelirlerini artırarak bütçe fazlası vermeyi hedefliyor. Bu adımlar, IMF ile varılan anlaşmanın bir parçası olarak ülkenin borç sürdürülebilirliğini sağlamayı amaçlıyor.

Bu haftaki ödeme, 2030 ve 2035 vadeli dolar bonolarının kupon faizlerini ve anapara taksitlerini kapsıyor. Arjantin Merkez Bankası'nın net rezervlerinin eksi 10 milyar dolar civarında olmasına rağmen, hükümet bu ödemeyi yaparak piyasalara güven sinyali vermeyi umuyor. Uzmanlar, bu hamlenin Arjantin'in dış finansmana erişimini yeniden açabileceğini, ancak kısa vadede zorlukların devam edeceğini belirtiyor.

Bölgesel ve Küresel Boyut

Arjantin'in başarısı, diğer gelişmekte olan ekonomiler için de bir referans niteliği taşıyor. Özellikle yüksek enflasyon ve döviz kıtlığı yaşayan ülkeler, benzer kemer sıkma politikaları uygulayarak borç yüklerini yönetmeye çalışıyor. Ancak Arjantin, Çin ile takas hatları ve Brezilya ile ticaret anlaşmaları gibi alternatif finansman kaynakları da kullanıyor. Küresel faiz oranlarının yüksek seyrettiği bir dönemde, gelişmekte olan ülkelerin borçlanma maliyetleri artarken, Arjantin bu ödemeyle piyasaların dikkatini çekiyor.

Türkiye Açısından Değerlendirme

Arjantin'in borç ödeme başarısı, Türkiye için benzer dış finansman zorlukları yaşayan bir ülke örneği olarak değerlendirilebilir. Türkiye de yüksek enflasyon, döviz rezervlerindeki baskı ve dış borç yüküyle mücadele ediyor. Arjantin'in kemer sıkma politikaları, piyasa güvenini yeniden kazanma çabaları ve IMF ile iş birliği, Türkiye'nin de kendi ekonomik programında uygulayabileceği stratejilere ışık tutabilir. Ancak her iki ülkenin farklı yapısal sorunları bulunuyor; Arjantin'in tarım ihracatına bağımlılığı, Türkiye'nin ise sanayi ve turizm odaklı ekonomisi farklı riskler taşıyor. Bu gelişme, küresel kriz dönemlerinde alternatif finansman kaynakları yaratmanın ve mali disiplinin önemini bir kez daha hatırlatıyor.