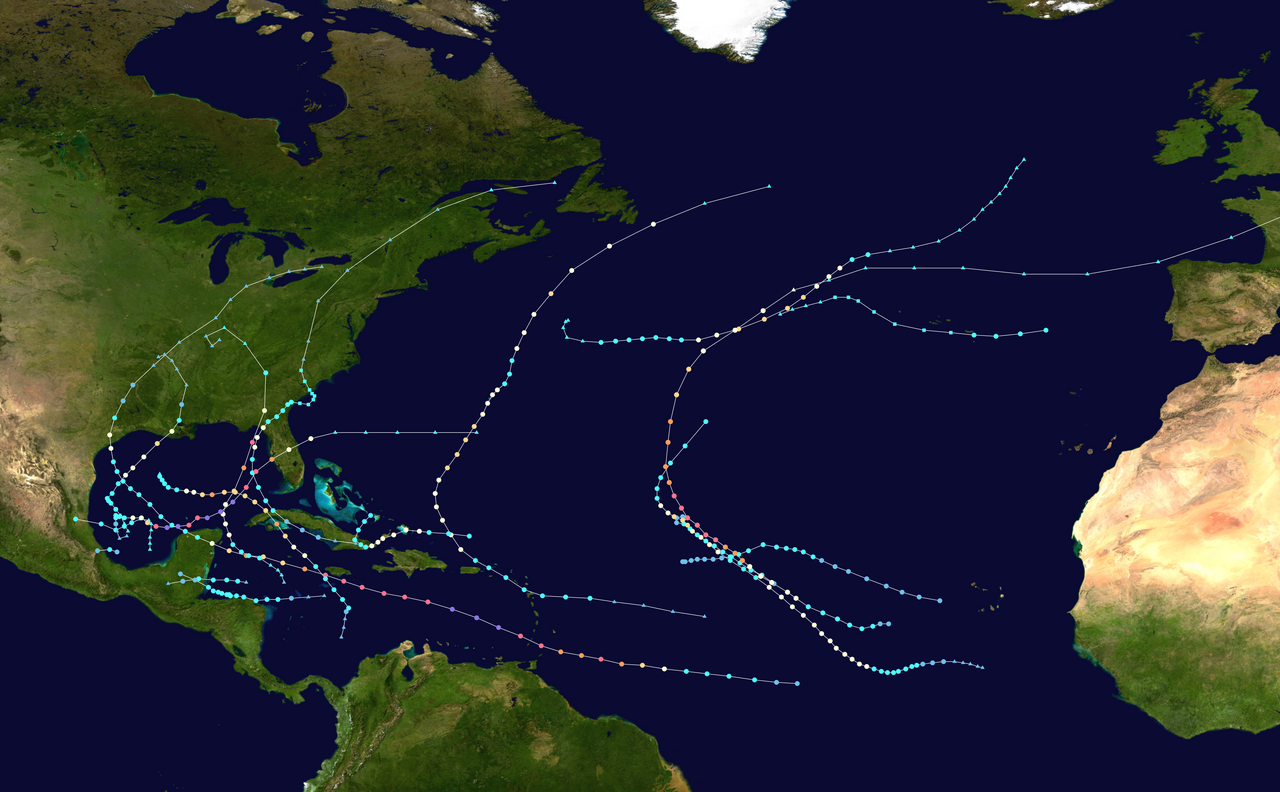

ABD'de yayımlanan yeni bir analiz, ülke genelinde en az sigortalanabilir konutların bulunduğu bölgeleri gözler önüne seriyor. Haritaya göre, özellikle Körfez Kıyısı ve Güney Atlantik kıyılarındaki eyaletler, şiddetli kasırgaların sık sık vurduğu alanlar olarak öne çıkıyor. Bu bölgelerde yaşayan milyonlarca Amerikalı, evlerini sigortalamakta zorlanıyor; çünkü sigorta şirketleri artan doğal afet riski nedeniyle primleri fahiş oranlara yükseltiyor ya da poliçe yenilemeyi tamamen reddediyor. Uzmanlar, bu durumun emlak piyasasında derin bir krize yol açabileceği uyarısında bulunuyor.

Gelişmenin Arka Planı

Son yıllarda iklim değişikliği kaynaklı aşırı hava olaylarının sıklığı ve şiddeti arttı. Özellikle Meksika Körfezi'nden doğan kasırgalar, Florida, Teksas, Louisiana, Mississippi, Alabama ve Georgia gibi eyaletlerde büyük yıkıma neden oluyor. 2020 ve 2021 yıllarında rekor sayıda kasırga kaydedilirken, sigorta sektörü bu bölgelerdeki zararın karşılanamaz boyutlara ulaştığını belirtiyor. Sigorta Bilgi Enstitüsü'nün verilerine göre, bazı kıyı bölgelerinde konut sigortası primleri son beş yılda yüzde 100'ün üzerinde arttı. Örneğin Florida'da ortalama yıllık konut sigortası primi 4.000 doları aşarken, bu rakam ulusal ortalamanın yaklaşık üç katına denk geliyor.

Sigortacılar, modellerde gelecekteki kasırga riskinin daha da artacağını öngördükleri için, yüksek riskli bölgelerdeki ev sahiplerine poliçe sunmaktan kaçınıyor. Bunun sonucunda birçok aile, devlet destekli 'son çare sigortası' programlarına yönelmek zorunda kalıyor. Ancak bu programların da sürdürülebilirliği tartışmalı. Louisiana ve Teksas'ta yetkililer, özel sigorta şirketlerinin çekilmesiyle oluşan boşluğu dolduracak alternatif mekanizmalar arıyor. Florida'da ise eyalet yönetimi, Citizens Property Insurance Corporation adlı kamu sigortacısının portföyünün giderek büyüdüğünü ve mali açıdan kırılgan hale geldiğini kabul ediyor.

Küresel Boyut ve Ekonomik Etkiler

ABD'deki bu sigortalanabilirlik krizi, küresel iklim değişikliğinin ekonomik etkilerine dair somut bir örnek oluşturuyor. Kasırga ve sel gibi doğal afetlerin sıklaşması, sadece bireyleri değil, aynı zamanda ipotek kredisi veren bankaları, emlak piyasasını ve hatta eyalet bütçelerini tehdit ediyor. Moody's Analytics gibi derecelendirme kuruluşları, sigortalanamaz bölgelerde konut fiyatlarının düşeceğini ve bu durumun ekonomik eşitsizlikleri derinleştireceğini öngörüyor. Özellikle düşük gelirli aileler, sigorta maliyetlerinin yüksekliği nedeniyle evlerini satmak zorunda kalabilir ya da uygun fiyatlı konut bulmakta zorlanabilir.

Diğer yandan, bu durum inşaat ve yenileme sektörlerinde fırsatlar da yaratıyor. Daha dayanıklı yapı malzemeleri, fırtına koruma sistemleri ve yükseltilmiş temeller gibi uyum önlemlerine talep artıyor. Ancak bu tür yatırımlar, başlangıç maliyeti yüksek olduğu için herkesin ulaşabileceği bir çözüm değil. Uzun vadede, sigorta şirketlerinin risk modellemelerini güncellemesi ve kamu-özel iş birliklerinin geliştirilmesi bekleniyor. Aksi takdirde, 'sigortalanamaz ev' sorununun ABD emlak piyasasında sistemik bir riske dönüşme ihtimali var.

Türkiye Açısından Değerlendirme

ABD'deki sigortalanamaz ev sorunu, iklim değişikliğine bağlı afet risklerinin ekonomiye nasıl yansıdığına dair önemli bir örnek. Türkiye de deprem, sel ve yangın gibi doğal afetlerle sıkça karşılaşan bir ülke olarak, sigorta sisteminin sürdürülebilirliğini yeniden düşünmeli. Zorunlu deprem sigortasının (DASK) primleri ve kapsamı, artan risklere paralel olarak güncellenmeli. Ayrıca, afetlerin Türk emlak piyasasına etkisi göz önüne alındığında, benzer bir sigortalama krizinin önüne geçmek için kamu destekli risk havuzları oluşturulabilir. Küresel olarak, bu tür gelişmeler Türkiye'nin iklim uyum politikalarını şekillendirirken dikkate alması gereken önemli bir ders niteliğinde.