ABD Merkez Bankası (Fed) Başkanı Jerome Powell, Wall Street'e yönelik iletişim stratejisini köklü bir şekilde değiştirmeye hazırlanıyor. Eski üst düzey Fed yetkililerinin aktardığına göre Powell, piyasalara faiz oranları hakkında önceden sinyal verme pratiği olan 'ileriye dönük rehberlik' politikasını (forward guidance) büyük ölçüde geri çekmeyi planlıyor. Bu hamle, merkez bankasının kriz dönemlerinde kullandığı bir aracı normalleşme sürecinde terk etmesi anlamına geliyor.

Yeni Stratejinin Arkasındaki Nedenler

Fed'in bu adımı atmasının arkasında, piyasaların aşırı bağımlı hale geldiği düşünülen sinyal mekanizmasını azaltma isteği yatıyor. Özellikle 2008 finansal krizi ve COVID-19 salgını dönemlerinde yoğun olarak kullanılan ileriye dönük rehberlik, Fed'in gelecek dönem faiz politikasına ilişkin net ipuçları vermesini sağlıyordu. Ancak bu durum, piyasa oyuncularının merkez bankasının her sözüne aşırı tepki vermesine ve volatilitenin artmasına neden oluyordu. Powell yönetimi, daha esnek ve veri odaklı bir para politikası izlemek istiyor. Bu kapsamda, faiz kararlarının toplantıdan toplantıya, gelen ekonomik verilere göre şekilleneceği ve piyasalara önceden net sinyaller verilmeyeceği bir döneme geçilmesi hedefleniyor. Eski New York Fed Başkanı William Dudley, Powell'ın bu değişikliği 'gereksiz bir kısıtlama olarak gördüğü ileriye dönük rehberlikten kurtulma' şeklinde yorumluyor. Dudley'e göre Powell, elinin kolunun bağlanmasını istemiyor ve piyasaları sürekli yönlendirmektense, kararlarını verilere dayandırarak daha sağlıklı bir iletişim kurmayı amaçlıyor.

Küresel Piyasalara Yansımaları ve Riskler

Fed'in bu stratejik dönüşümü, sadece ABD piyasalarını değil, tüm küresel finans sistemini etkileme potansiyeli taşıyor. Merkez bankalarının net sinyallere alışkın olduğu uluslararası yatırımcılar, Fed'in daha az öngörülebilir hale gelmesi durumunda daha temkinli hareket edebilir. Özellikle gelişmekte olan ülkeler, Fed'in söylemlerindeki belirsizlikten en çok etkilenecek bölgelerin başında geliyor. Öte yandan, bazı analistler bu değişikliğin riskli olduğunu savunuyor. Piyasaların net bir yönlendirme olmadan daha oynak hale gelebileceği ve ani sürpriz kararların şok etkisi yaratabileceği uyarısı yapılıyor. Fed, geçmişte de yaptığı gibi, beklenmedik bir adım attığında 'taper tantrum' benzeri çalkantılar yaşanmıştı. Bu nedenle Powell'ın yeni stratejisinin başarısı, geçiş sürecinin ne kadar yumuşak yönetildiğine bağlı olacak. Fed yetkilileri, piyasaları şaşırtmamak için değişimin sinyallerini şimdiden vermeye başladı. Toplantı tutanakları ve yetkililerin konuşmalarında, ileriye dönük rehberliğin kullanımının azaltılması gerektiği yönünde ifadeler yer alıyor. Ancak asıl dönüşümün, önümüzdeki aylarda yapılacak toplantılarda netleşmesi bekleniyor.

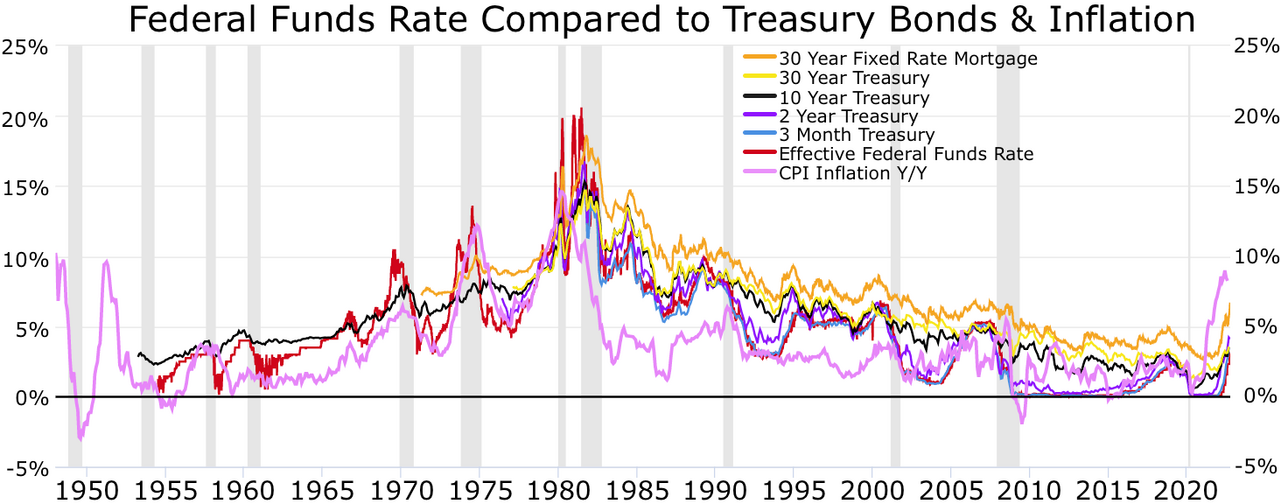

Fed'in Geçmişteki Politika Sinyalleri

İleriye dönük rehberlik, Fed'in geleneksel faiz aracı dışındaki sözlü müdahale yeteneğinin en önemli parçasıydı. İlk kez 2000'li yılların başında kullanılmaya başlanan bu yöntem, özellikle faizlerin sıfır alt sınırına yaklaştığı dönemlerde etkili oldu. Fed, 'uzun süre düşük faiz' veya 'faiz artırımına sabırlı yaklaşım' gibi ifadelerle piyasa beklentilerini yönlendirdi. Ancak bu uygulama, zamanla merkez bankasının kredibilitesini zedeleyen bir unsura dönüştü. Çünkü Fed, verdiği sinyalleri gerçekleştiremediğinde veya geri adım attığında piyasa güveni sarsıldı. Powell, bu tuzağa düşmemek için daha esnek bir iletişim benimsemek istiyor. Örneğin, 2021 yılında enflasyonun 'geçici' olduğu yönündeki sinyaller, daha sonra yanlış çıkınca Fed zor durumda kalmıştı. Bu deneyim, Powell'ın sinyal politikasını tamamen değiştirme kararında etkili oldu.