Avrupa Merkez Bankası (ECB), 2025 yılında başlatılması planlanan dijital euro pilot uygulamasına katılacak 36 kurum arasında, daha önce bu projeye yönelik eleştirileriyle bilinen Deutsche Bank, DZ Bank ve Groupe BPCE gibi büyük finansal kuruluşları da dahil etti. Bu durum, dijital euro projesinin bankalar tarafından benimsenmesi açısından önemli bir dönüm noktası olarak değerlendiriliyor. Seçilen kurumlar arasında Almanya'nın en büyük özel bankası Deutsche Bank, kooperatif bankalarının merkezi konumundaki DZ Bank ve Fransa'nın önde gelen bankacılık gruplarından Groupe BPCE yer alıyor. ECB'nin bu hamlesi, merkez bankası dijital para birimine (CBDC) yönelik özel sektörün endişelerini gidermeye yönelik bir adım olarak yorumlanıyor.

Gelişmenin Arka Planı: Dijital Euro Neden Tartışmalı?

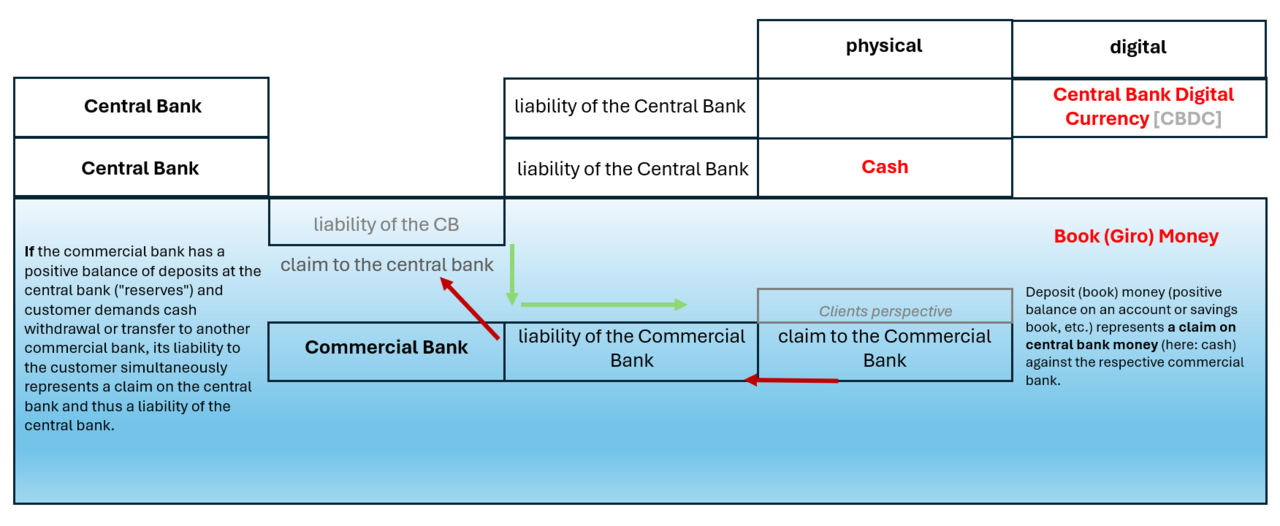

Dijital euro, ECB tarafından fiziksel nakit paranın dijital versiyonu olarak tasarlanıyor ve özellikle Avrupa Birliği içinde ödeme sistemlerini daha verimli hale getirmeyi, kripto para birimleri ve büyük teknoloji şirketlerinin ödeme sistemlerine karşı rekabet gücünü artırmayı hedefliyor. Ancak proje, bankalar ve bazı ekonomistler tarafından eleştiriliyor. Temel endişeler arasında, dijital euronun bankaların mevduat tabanını daraltması, finansal istikrarı tehdit etmesi ve kişisel veri gizliliğine yönelik riskler yer alıyor. Deutsche Bank ve DZ Bank gibi kurumlar, dijital euronun ticari bankaların aracılık rolünü azaltabileceğini ve kârlılıklarını olumsuz etkileyebileceğini daha önce dile getirmişlerdi. Buna rağmen ECB, bankaları projeye dahil ederek onların deneyim ve altyapılarından yararlanmayı ve olası sorunları erkenden tespit etmeyi amaçlıyor. Pilot programda, seçilen 36 kurum dijital euronun teknik özelliklerini test edecek, dağıtım modellerini deneyecek ve kullanıcı deneyimini değerlendirecek. ECB, bu süreçten elde edeceği geri bildirimlerle dijital euronun nihai tasarımını şekillendirmeyi planlıyor.

Bölgesel ve Küresel Boyut: Avrupa'nın CBDC Yarışındaki Konumu

Dijital euro pilotu, sadece Avrupa için değil, küresel finans sistemi için de belirleyici olabilir. ECB, bu girişimle diğer büyük merkez bankalarının CBDC çalışmalarına yanıt veriyor. Çin'in dijital yuanı halihazırda geniş çaplı testlerden geçerken, ABD Merkez Bankası (Fed) dijital dolar konusunda daha temkinli bir yaklaşım benimsiyor. Avrupa Birliği, dijital euronun temel ödeme aracı haline gelmesiyle birlikte, ABD ve Çin'in teknoloji şirketlerine karşı stratejik özerkliğini güçlendirmeyi hedefliyor. Ancak bu hedefe ulaşmak için, bankalar ve kullanıcılar arasında güven tesis etmesi gerekiyor. Pilot programda eleştirel seslerin yer alması, ECB'nin projeyi teknik olmaktan ziyade siyasi ve ekonomik bir proje olarak gördüğünü ortaya koyuyor. Eğer dijital euro başarılı olursa, Avrupa ödeme sistemlerinde devrim yaratabilir ve bölgesel finansal entegrasyonu derinleştirebilir. Başarısızlık durumunda ise, Avrupa'nın dijital para yarışında geri kalması riski bulunuyor.

Türkiye Açısından Değerlendirme

ECB'nin dijital euro pilotu, doğrudan Türkiye'yi ilgilendirmese de küresel finansal dönüşümün önemli bir parçası. Türkiye, merkez bankası dijital para birimi (CBDC) konusunda çalışmalarını sürdürüyor ve dijital lira projesiyle ilgili ilerlemeler kaydediyor. Dijital euronun başarısı, Türkiye'nin de dâhil olduğu gelişmekte olan ülkeler için bir model teşkil edebilir. Ayrıca, Türkiye'nin Avrupa Birliği ile ticari ve finansal entegrasyonu göz önüne alındığında, dijital euronun yaygınlaşması Türk ihracatçılar ve finans sektörü için yeni ödeme altyapıları anlamına gelebilir. Bununla birlikte, dijital euronun bankacılık sektörüne etkilerine yönelik tartışmalar, Türkiye'deki benzer projeler için de yol gösterici olabilir. ECB'nin pilot sürecinden çıkacak dersler, Türkiye'nin dijital lira tasarımında daha sağlam adımlar atmasına yardımcı olabilir.