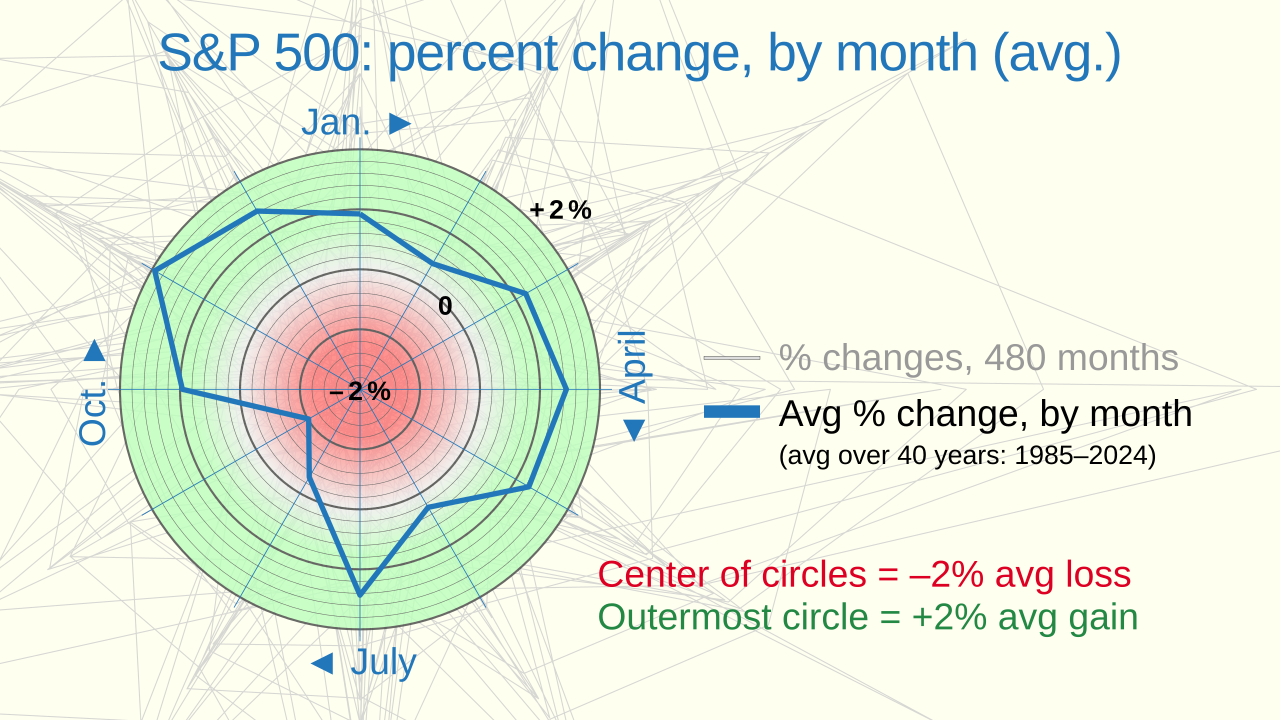

Salı günü ABD borsaları, yatırımcıların enflasyon verilerini ve Federal Rezerv Başkanı Kevin Warsh’ın Kongre’deki ifadesini beklediği bir ortamda, açılış öncesi işlemlerde yatay bir seyir izledi. S&P 500 vadeli işlemleri yüzde 0,1 oranında hafif bir düşüş kaydederken, Dow Jones vadeli kontratları da benzer bir eğilim sergiledi. Yatırımcılar aynı zamanda Orta Doğu’daki çatışmaların seyrini ve şirket bilançolarını da dikkatle izliyor. Bugün açıklanacak tüketici fiyat endeksi verileri, Fed’in faiz politikasının geleceği açısından kritik öneme sahip. Öte yandan, Hazine Bakanı Kevin Warsh’ın Senato Bankacılık Komitesi’nde yapacağı konuşma da piyasaların yönü üzerinde belirleyici olabilir.

Enflasyon Verileri ve Fed’in Mesajı Bekleniyor

ABD Çalışma Bakanlığı, Mart ayına ait tüketici fiyat endeksini (TÜFE) bugün açıklayacak. Ekonomistler, yıllık enflasyonun yüzde 2,5 ile şubat ayındaki yüzde 2,6 seviyesinden hafif bir gerileme göstermesini bekliyor. Çekirdek enflasyonun ise yüzde 2,6’da sabit kalması öngörülüyor. Bu veriler, Fed’in faiz indirimlerine ne zaman başlayacağına dair sinyaller verebilir. Geçtiğimiz haftalarda güçlü gelen istihdam verileri ve enflasyonun yapışkan seyretmesi, faiz indirimi beklentilerini ötelemeye devam ediyor. Piyasalar, Fed’in mayıs ayı toplantısında faizleri sabit tutmasına neredeyse kesin gözüyle bakıyor; ilk faiz indiriminin eylül ayında yapılması ise yüzde 52 olasılıkla fiyatlanıyor.

Kevin Warsh’ın Senato’daki ifadesi, piyasalar için bir diğer önemli odak noktası. Warsh’ın, enflasyon görünümü, ekonomik büyüme ve düzenleyici politikalar hakkında ipuçları vermesi bekleniyor. Ayrıca, Hazine Bakanı sıfatıyla ticaret politikaları ve küresel ekonomik ilişkiler konusunda da değerlendirmeler yapması muhtemel. Özellikle, ABD’nin Çin’e yönelik uyguladığı gümrük tarifeleri ve bunun enflasyon üzerindeki etkileri konusunda sorular yöneltilebilir.

Orta Doğu Gerginliği ve Şirket Karları Gündemde

Piyasalar ayrıca Orta Doğu’daki jeopolitik gelişmeleri de yakından takip ediyor. İsrail-Hamas çatışmasının bölgesel bir savaşa dönüşme riski ve İran’ın artan askeri faaliyetleri, petrol fiyatlarını yukarı yönlü baskılamaya devam ediyor. Brent petrol varil başına 90 dolar seviyesinin üzerinde işlem görürken, enerji maliyetlerindeki artışın enflasyonu yeniden tetiklemesinden endişe ediliyor. Bu durum, merkez bankalarının para politikasını sıkılaştırmaya devam etme riskini beraberinde getiriyor.

Kurumsal tarafta ise JP Morgan Chase, Wells Fargo ve Citigroup gibi büyük bankaların cuma günü başlayacak ilk çeyrek bilançoları öncesinde temkinli bir hava hakim. Analistler, bankaların net faiz gelirlerinde düşüş beklerken, yatırım bankacılığı gelirlerinde artış öngörüyor. Perakende sektöründe ise Amazon, Walmart ve Target gibi devlerin tüketici harcamalarındaki yavaşlamaya işaret eden sinyaller vermesi bekleniyor. Gelecek hafta ayrıca Tesla, Netflix ve Intel gibi teknoloji şirketlerinin karları açıklanacak.

Türkiye Açısından Değerlendirme

Küresel piyasalardaki bu gelişmeler, Türkiye ekonomisi için de önemli sinyaller taşıyor. ABD enflasyon verilerinin beklentilerin üzerinde gelmesi, Fed’in faiz indirimlerini daha da geciktirmesine neden olabilir. Bu durum, gelişmekte olan ülkelerden sermaye çıkışını hızlandırarak Türk lirası üzerinde baskı yaratabilir. Ayrıca, Orta Doğu’daki gerilimin tırmanması, petrol fiyatlarını yukarı çekerek Türkiye’nin cari açığını ve enerji maliyetlerini artırabilir. Öte yandan, küresel talepteki olası bir yavaşlama, Türkiye’nin ihracat performansını olumsuz etkileyebilir. TCMB’nin sıkı para politikasını sürdürmesi ve enflasyonla mücadelede kararlılığını koruması bu nedenle büyük önem taşıyor.