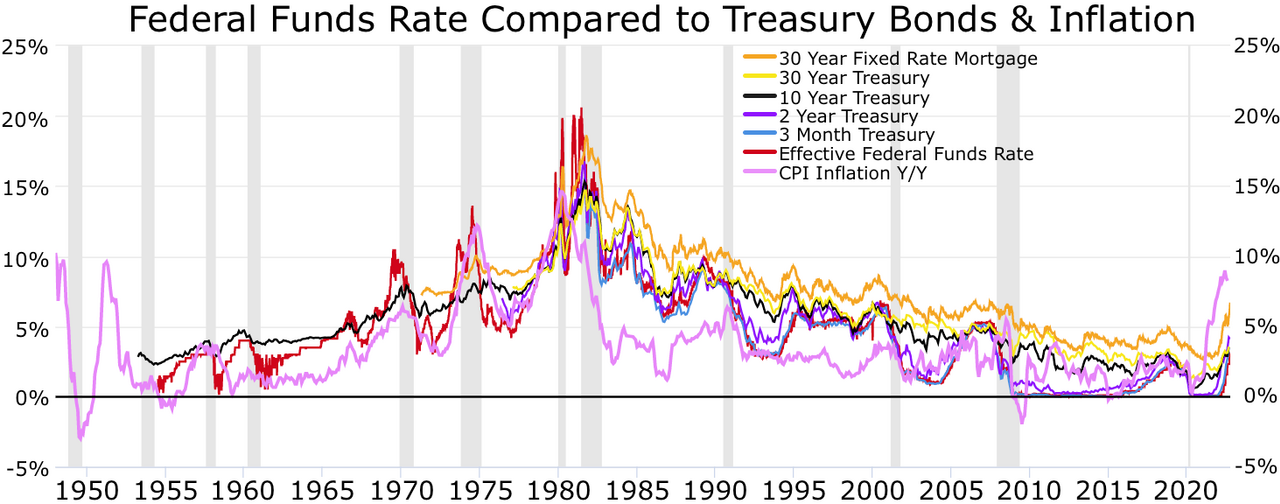

Küresel merkez bankalarının 2008 krizi sonrası uyguladığı parasal genişleme (QE) politikaları, bankaların işleyişini kökten değiştirdi. Federal Reserve'ün eski kıdemli danışmanı Jill Cetina'ya göre, QE'nin yarattığı yapısal dönüşüm, şimdi bu politikaların tersine çevrilmesiyle (QT) birlikte ciddi riskler doğuruyor. Cetina, bankaların QE döneminde devasa miktarda devlet tahvili ve mortgage destekli menkul kıymet biriktirdiğini, bu durumun likidite yönetimini zorlaştırdığını vurguluyor.

QE ile Banka Portföylerinin Dönüşümü

Küresel finans krizinin ardından merkez bankaları, ekonomiyi canlandırmak için tahvil alımlarına başladı. Bu politikalar, bankaların bilançolarında büyük miktarda devlet tahvili ve ipoteğe dayalı menkul kıymet (MBS) birikmesine yol açtı. Cetina, 2008 öncesinde bankaların portföylerinin ağırlıklı olarak özel sektör kredilerinden oluştuğunu, QE ile birlikte kamu borçlanma araçlarının payının tarihi seviyelere yükseldiğini belirtiyor. Örneğin, ABD'de bankaların varlıkları içinde devlet tahvillerinin oranı 2007'de %3 iken 2022'de %15'i aştı.

Bu dönüşümün bankalar üzerinde iki temel etkisi oldu. Birincisi, bankalar daha az özel sektör kredisi vermeye başladı; çünkü devlet tahvili gibi düşük riskli ama düşük getirili varlıklar, sermaye yeterliliği gereksinimlerini karşılamak için cazip hale geldi. İkincisi, bankaların vade uyumsuzluğu arttı: Kısa vadeli mevduatlarla finanse edilen uzun vadeli devlet tahvilleri, faiz oranları yükseldiğinde büyük zararlara yol açabiliyor. Cetina, Silicon Valley Bank çöküşünün bu mekanizmanın bir örneği olduğunu hatırlatıyor.

QT'nin Tehlikeleri ve Küresel Yansımaları

Merkez bankaları şimdi QE'nin tersine dönerek bilançolarını küçültüyor (QT). Ancak Cetina, bunun bankaların elindeki devlet tahvillerinin piyasada eritilmesi anlamına geldiğini ve bunun fiyat dalgalanmalarını artırabileceğini söylüyor. Bankalar, QT sürecinde ellerindeki tahvilleri satmak zorunda kalabilir veya vadesi gelen tahvillerin yerine yenisini alamayabilir.

Bunun yanı sıra, bankaların devlet tahvili stoku, mevduat sigortası fonları ve diğer düzenleyici çerçeveler için önemli bir teminat işlevi görüyor. QT ile bu teminatın azalması, bankalar arası piyasada likidite sorunlarına yol açabilir. Cetina, bu durumun özellikle yüksek borçluluğa sahip ülkelerde (İtalya, İspanya gibi) tahvil piyasalarında volatilite yaratacağını ve Avrupa Merkez Bankası'nın (ECB) zor durumda kalabileceğini ifade ediyor. Aynı şekilde, gelişmekte olan ülkelerde de sermaye çıkışları tetiklenebilir.

Türkiye Açısından Değerlendirme

Bu gelişmeler Türkiye için küresel likidite koşullarının sıkılaştığı bir dönemde yaşanıyor. QT, gelişmekte olan ülkelere yönelik sermaye akımlarını azaltarak Türkiye'nin dış finansman maliyetini artırabilir. Ayrıca, küresel faiz oranlarının yüksek kalması, Türkiye'nin enflasyonla mücadelesini zorlaştırabilir. Öte yandan, Türk bankalarının devlet tahvili portföyleri büyük ölçüde yerel para birimi cinsinden olduğu için, QT'nin doğrudan etkisi sınırlı olabilir; ancak küresel risk iştahındaki daralma, TL varlıklar üzerinde baskı yaratabilir. CETINA'nın uyarıları, Türkiye'nin de makro ihtiyati politikalarla banka bilançolarını güçlendirmesi gerektiğine işaret ediyor.