Yatırımcılar, ABD ile İran arasında olası bir barış anlaşmasının gelişen piyasa tahvillerinde geniş çaplı bir ralliye yol açacağını umuyor ancak para yöneticileri, yapışkan enflasyon ve mali kaygıların uzun vadeli getirileri yüksek tutacağı konusunda uyarıyor. Gelişen piyasa (EM) uzun vadeli devlet tahvilleri, jeopolitik gerilimlerin azalması durumunda prim yapması beklenen varlıklar arasında yer alıyor. Ancak fon yöneticileri, kalıcı enflasyonist baskılar ve artan borç yüklerinin, özellikle Türkiye, Brezilya ve Güney Afrika gibi kırılgan ekonomilerde, uzun vadeli tahvil getirilerini düşürmekte zorlanacağını belirtiyor. Bu durum, barış temettüsü olarak adlandırılan potansiyel kazançların sınırlı kalacağı anlamına geliyor.

Gelişmenin Arka Planı

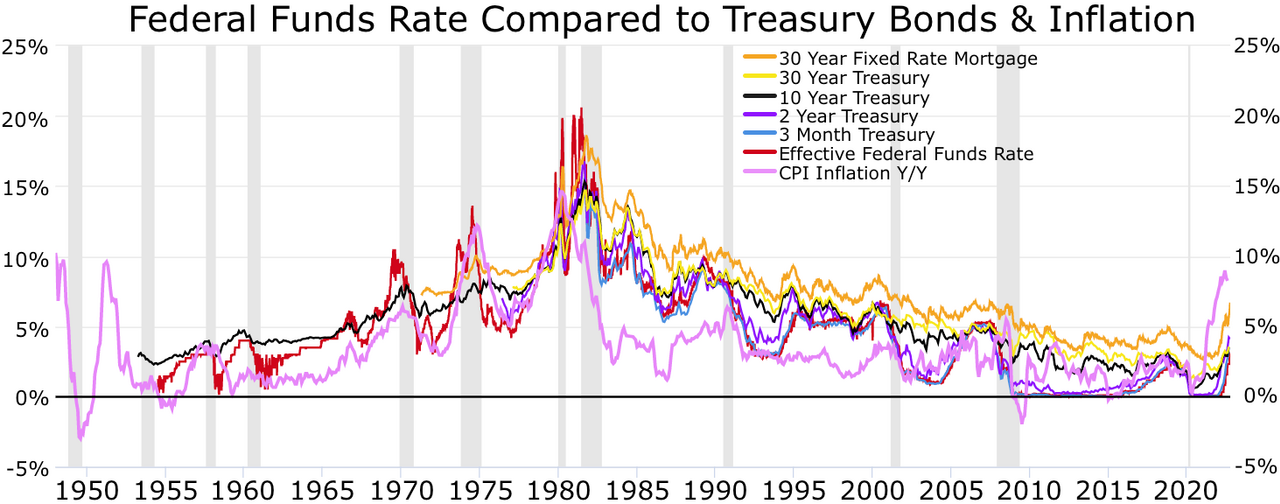

ABD ve İran arasında diplomatik kanalların yeniden açılması, özellikle nükleer program ve bölgesel gerilimler konusunda bir anlaşma umudunu artırdı. Piyasalar, İran’a yönelik yaptırımların hafifletilmesi ve Orta Doğu’da istikrarın sağlanması durumunda, gelişen piyasa varlıklarının önemli ölçüde değer kazanacağını öngördü. Ancak, Ocak 2020’deki İranlı general Kasım Süleymani’nin öldürülmesi ve ardından yaşanan gerilimlerin ardından, benzer barış umutları kısa sürede sönmüştü. Şu anki iyimserliğe rağmen, yatırımcılar temkinli. Özellikle Amerikan Hazinesi’nin uzun vadeli tahvil getirileri, ABD Merkez Bankası’nın (Fed) sıkı para politikası ve artan borçlanma ihtiyacı nedeniyle yüksek seyrediyor. Bu durum, gelişen piyasa tahvillerine olan talebi baskılıyor. Örneğin, 10 yıllık ABD tahvil getirisi son aylarda %4,5’in üzerinde seyrederken, gelişen piyasa tahvil getirileri de bu seviyelere yaklaştı.

Para yöneticileri, barış anlaşmasının kısa vadeli bir coşku yaratabileceğini ancak uzun vadeli getirilerin düşmesi için enflasyon ve mali disiplin gibi temel faktörlerde iyileşme gerektiğini vurguluyor. Özellikle enerji fiyatlarındaki olası bir düşüş, İran petrolünün piyasaya dönmesiyle gerçekleşebilir; ancak bu bile uzun vadeli tahvilleri desteklemeye yetmeyebilir. Çünkü birçok gelişen ülke, yüksek kamu borcu ve bütçe açıklarıyla mücadele ediyor. Örneğin, Brezilya’da kamu borcunun GSYH’ye oranı %85’i aşarken, Türkiye’de enflasyon %50’nin üzerinde seyrediyor.

Bölgesel ve Küresel Boyut

Olası bir ABD-İran anlaşması, küresel petrol piyasalarında arz artışına yol açarak enerji fiyatlarını düşürebilir. Bu durum, petrol ithalatçısı gelişen ülkeler için olumlu olsa da, ihracatçı ülkeler (Suudi Arabistan, Irak gibi) için gelir kaybı anlamına gelebilir. Ayrıca, İran’ın uluslararası piyasalara dönüşü, doğrudan yabancı yatırım akışını artırabilir ve bölgesel ticareti canlandırabilir. Ancak bu etkilerin tahvil piyasalarına yansıması zaman alacak. Küresel ölçekte, Fed’in faiz indirimlerine gitmesi durumunda gelişen piyasa tahvilleri daha cazip hale gelebilir; ancak mevcut ekonomik veriler, Fed’in 2024 yılı boyunca faizleri sabit tutabileceğine işaret ediyor. Bu nedenle, barış temettüsünün tahvil getirilerine yansıması sınırlı kalacak gibi görünüyor.

Türkiye Açısından Değerlendirme

Bu gelişme, Türkiye ekonomisi için doğrudan bir etki yaratmasa da dolaylı yansımaları olabilir. Türkiye, yüksek enflasyon ve artan borç yüküyle mücadele ederken, küresel faiz oranlarının yüksek kalması Türk lirası üzerinde baskı yaratmaya devam edecek. ABD-İran gerilimlerinin azalması, enerji fiyatlarını aşağı çekerek Türkiye’nin cari açığına olumlu katkı sağlayabilir. Ancak, gelişen piyasa tahvillerine yönelik hayal kırıklığı, Türkiye’nin uluslararası piyasalardan borçlanma maliyetini de etkileyebilir. Türkiye’nin risk primi (CDS) halihazırda yüksek seyrederken, barış temettüsünün sınırlı kalması, yatırımcıların Türk varlıklarına olan ilgisini canlandırmakta yetersiz kalabilir. Bu nedenle, Türkiye’nin kendi yapısal reformlarına odaklanması kritik önem taşıyor.