Küresel piyasalarda son dönemde dikkat çeken bir eğilim yaşanıyor: Gelişen ülke (EM) yatırımcıları, geleneksel olarak carry trade işlemlerinde kullandıkları ABD dolarından uzaklaşarak euro, Avustralya doları ve diğer para birimlerine yöneliyor. Bloomberg TV'de Vinicius Andrade ve Kelsey Butler'ın ele aldığı bu konu, doların yeniden güçlenmesine rağmen yatırımcıların alternatif fonlama kaynakları arayışında olduğunu gösteriyor. Bu hafta yayımlanan analizde, EM carry trade stratejilerinin dönüşümü ve bunun küresel likidite akışlarına etkisi masaya yatırıldı.

Dolar Güçlenirken Carry Trade Neden Değişiyor?

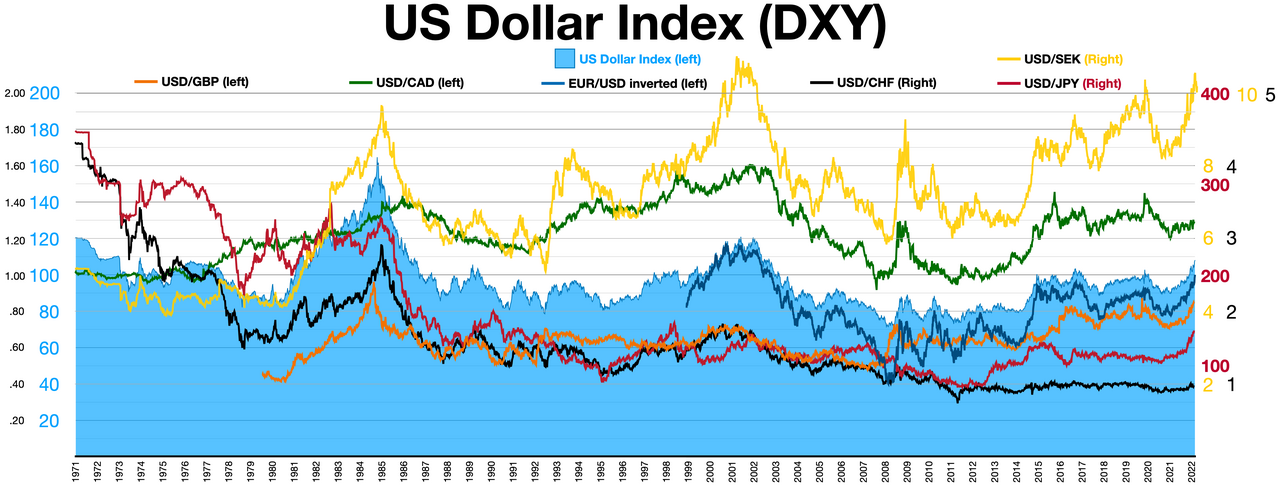

Carry trade, düşük faizli bir para biriminden borçlanıp yüksek faizli bir para birimine yatırım yaparak faiz farkından kazanç sağlama stratejisidir. Uzun yıllar boyunca ABD doları, düşük faiz oranları ve yüksek likiditesi sayesinde carry trade'de en popüler fonlama para birimiydi. Ancak son aylarda Federal Rezerv'in (Fed) faiz artırımları ve doların değer kazanması, bu stratejiyi sorgulatmaya başladı. Doların güçlenmesi, borçlanma maliyetini artırırken, gelişen piyasa para birimlerinin getirisini de baskılıyor. Bu nedenle yatırımcılar, daha düşük faizli veya dolar karşısında zayıflama potansiyeli daha az olan para birimlerine yöneliyor. Euro, Avustralya doları ve hatta Japon yeni gibi para birimleri, yeni fonlama araçları olarak öne çıkıyor.

Vinicius Andrade'in belirttiği gibi, bu dönüşümün arkasında yalnızca faiz farkları değil, aynı zamanda jeopolitik riskler ve ticaret savaşlarının etkisi de var. Özellikle Çin'in yavaşlayan ekonomisi ve Rusya-Ukrayna savaşının yarattığı belirsizlik, EM varlıklarına olan talebi şekillendiriyor. Yatırımcılar, doların aşırı değerlenmesinin yaratabileceği risklere karşı portföylerini çeşitlendirme ihtiyacı duyuyor.

Gelişen Piyasalar İçin Yeni Dinamikler

Bu değişim, gelişen piyasalar için hem fırsatlar hem de riskler barındırıyor. Bir yandan dolar dışı fonlama kaynaklarının artması, EM ülkelerinin dış finansman maliyetlerini düşürebilir. Öte yandan, euro veya Avustralya doları gibi para birimlerinin de oynaklığı, carry trade getirilerini olumsuz etkileyebilir. Özellikle Avrupa Merkez Bankası'nın (ECB) faiz politikaları ve Avustralya'nın Çin'e olan ihracat bağımlılığı, bu para birimlerinin gelecekteki seyrini belirleyecek önemli faktörler. Küresel likidite akışlarının yeniden yönlenmesi, Hindistan, Endonezya ve Brezilya gibi büyük EM ekonomileri için de yeni bir dönemin habercisi olabilir.

Türkiye Açısından Değerlendirme

Türkiye, gelişen piyasalar arasında en kırılgan ekonomilerden biri olarak bu dönüşümden doğrudan etkileniyor. Doların güçlenmesi, Türk lirası üzerindeki baskıyı artırırken, yatırımcıların carry trade'de dolar dışı para birimlerine yönelmesi, kısa vadede TL'ye olan ilgiyi azaltabilir. Ancak alternatif fonlama kaynaklarının çeşitlenmesi, Türkiye'nin dış borçlanma maliyetlerini düşürme potansiyeli taşıyor. Özellikle euro cinsinden borçlanma imkanlarının artması, Türkiye'nin dolar bağımlılığını azaltabilir. Öte yandan, yüksek enflasyon ve cari açık gibi yapısal sorunlar, TL'yi carry trade için cazip bir hedef olmaktan çıkarıyor. Türkiye'nin bu yeni ortamda avantaj elde edebilmesi için makroekonomik istikrarı sağlaması ve yatırımcı güvenini yeniden tesis etmesi gerekiyor. Aksi halde, küresel likidite dönüşümü Türkiye'yi daha da kırılgan hale getirebilir.