Bir okuyucu, büyükannesinin vefatı üzerine iki oğluna miras kalan 30 bin dolarlık yıllık gelir fonu (anüite) ile ne yapması gerektiğini soruyor. Okuyucunun anladığı kadarıyla, çocukların bu parayı çekmek için beş yıl süreleri var. Bu tür miraslar, özellikle gençler için uzun vadeli finansal planlama fırsatı sunarken, vergi ve yatırım stratejileri açısından dikkatli adımlar atılmasını gerektiriyor. İşte uzmanların önerileriyle bu durumda izlenebilecek yol haritası.

Anüite nedir ve beş yıllık kural ne anlama geliyor?

Bir anüite (yıllık gelir fonu), sigorta şirketiyle yapılan bir sözleşmedir; burada yatırımcı birikim yapar ve karşılığında düzenli ödemeler alır. Büyükannenin satın aldığı anüite muhtemelen 'nitelikli' bir anüitedir; yani belirli vergi avantajları sunar. Ancak mirasçıların, fonu çekerken vergi kurallarına uyması gerekir. 'Beş yıllık kural', IRS (ABD Vergi İdaresi) düzenlemelerine göre, mirasçıların anüiteyi beş yıl içinde tamamen çekmesi gerektiği anlamına gelir. Bu, özellikle büyükannenin vefat tarihinden itibaren başlar.

Okuyucu, çocuklarının eğitim masrafları veya ilk ev alımı gibi hedefler için bu parayı kullanmayı düşünebilir. Ancak her çekim, vergiye tabi olabilir; çünkü anüite içindeki büyüme kısmı (kazançlar) gelir vergisine tabidir. Ana paranın (büyükannenin yatırdığı tutar) vergiden muaf olduğunu unutmamak gerekir. Çocukların yaşı da önemli: Eğer reşit değillerse, ebeveyn olarak okuyucunun vasi sıfatıyla hareket etmesi gerekebilir.

Vergi avantajları ve yatırım stratejileri

Anüite çekimlerini yıllara yaymak, vergi yükünü azaltabilir. Örneğin, her yıl 6 bin dolar çekerek çocukların düşük vergi diliminde kalması sağlanabilir. Ayrıca, çekilen parayı bir çocuk hesabına (örneğin, UGMA veya UTMA hesabı) yatırarak yatırım yapmak mümkün. Bu hesaplar, çocuk adına yönetilir ve büyüme vergiden muaf olmasa da, çocuğun vergi dilimi genellikle daha düşüktür.

Bir diğer seçenek, parayı 529 eğitim tasarruf planına aktarmak. 529 planı, eğitim harcamaları için kullanıldığında vergiden muaf büyüme sağlar. Ancak anüiteden 529 planına doğrudan transfer mümkün değildir; önce çekim yapıp sonra yatırmak gerekir. Bu durumda çekim sırasında vergi ödenir, ancak 529'a yatırılan tutar eyalet vergi indirimi sağlayabilir.

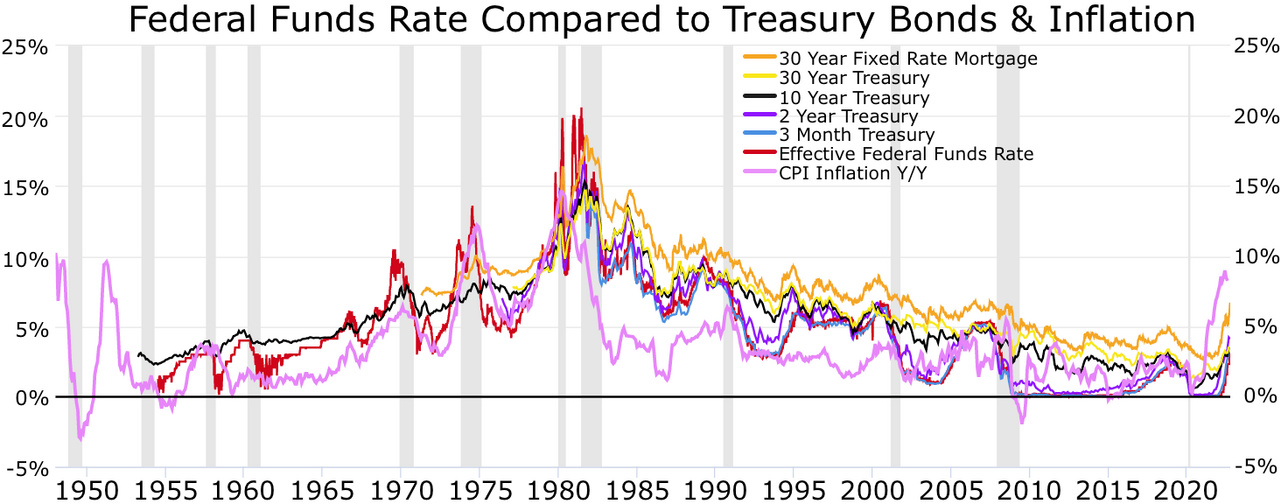

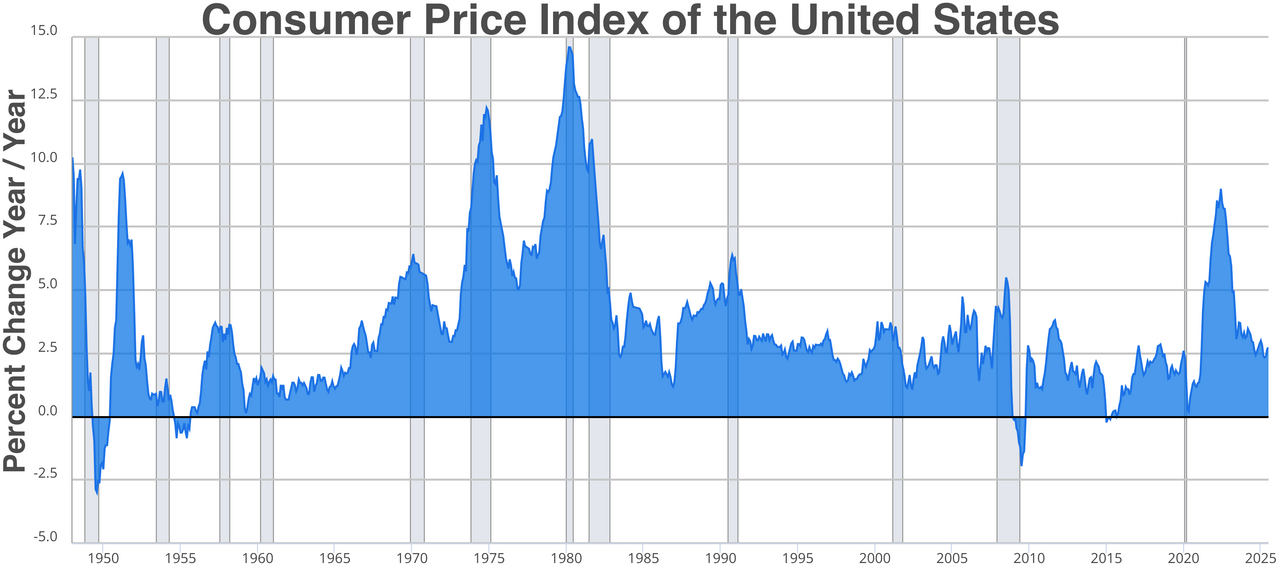

Bölgesel ve küresel boyut: Faiz oranları ve enflasyon

Küresel ekonomide faiz oranlarının yükselmesi, anüite gibi sabit getirili ürünlerin cazibesini artırabilir. Ancak enflasyon, paranın satın alma gücünü aşındırabilir. Okuyucu, çocuklarının gelecekteki ihtiyaçlarını düşünerek, paranın bir kısmını hisse senedi endeks fonları gibi büyüme odaklı yatırımlara yönlendirebilir. Ayrıca, doların güçlenmesi durumunda, TL bazında değerlenme de mümkün olabilir.

Türkiye Açısından Değerlendirme

Türkiye'de benzer miras planlaması durumları, Amerikan sistemine kıyasla farklı vergi kurallarına tabidir. Ancak küresel bir perspektiften bakıldığında, bireysel yatırımcıların enflasyon ve faiz risklerine karşı korunma stratejileri evrenseldir. Bu haber, Türk okuyuculara varlık yönetimi ve nesiller arası servet aktarımı konusunda bir fikir verebilir. Özellikle yurt dışında yaşayan Türk vatandaşları, ABD'deki anüite ve vergi düzenlemelerini anlayarak kendi planlamalarını yapabilir.