ABD kurumsal tahvil piyasası, kağıt üzerinde giderek daha güvenli bir görünüm sergiliyor. Bunun temel nedeni, yüksek kredi notuna sahip teknoloji şirketlerinin, özellikle yapay zeka (AI) alanındaki yatırımlarını finanse etmek için büyük miktarlarda borçlanması. Ancak birçok yatırımcı, bu güvenin yanıltıcı olduğundan ve piyasanın derinliklerinde önemli riskler barındırdığından endişe ediyor. Özellikle yapay zeka şirketlerinin yoğun harcamaları ve gelir getirici projelere dönüşmesi belirsiz olan yatırımları, kredi piyasasında yeni bir kırılganlık yaratıyor.

Gelişmenin Arka Planı: Teknoloji Devi Borçları

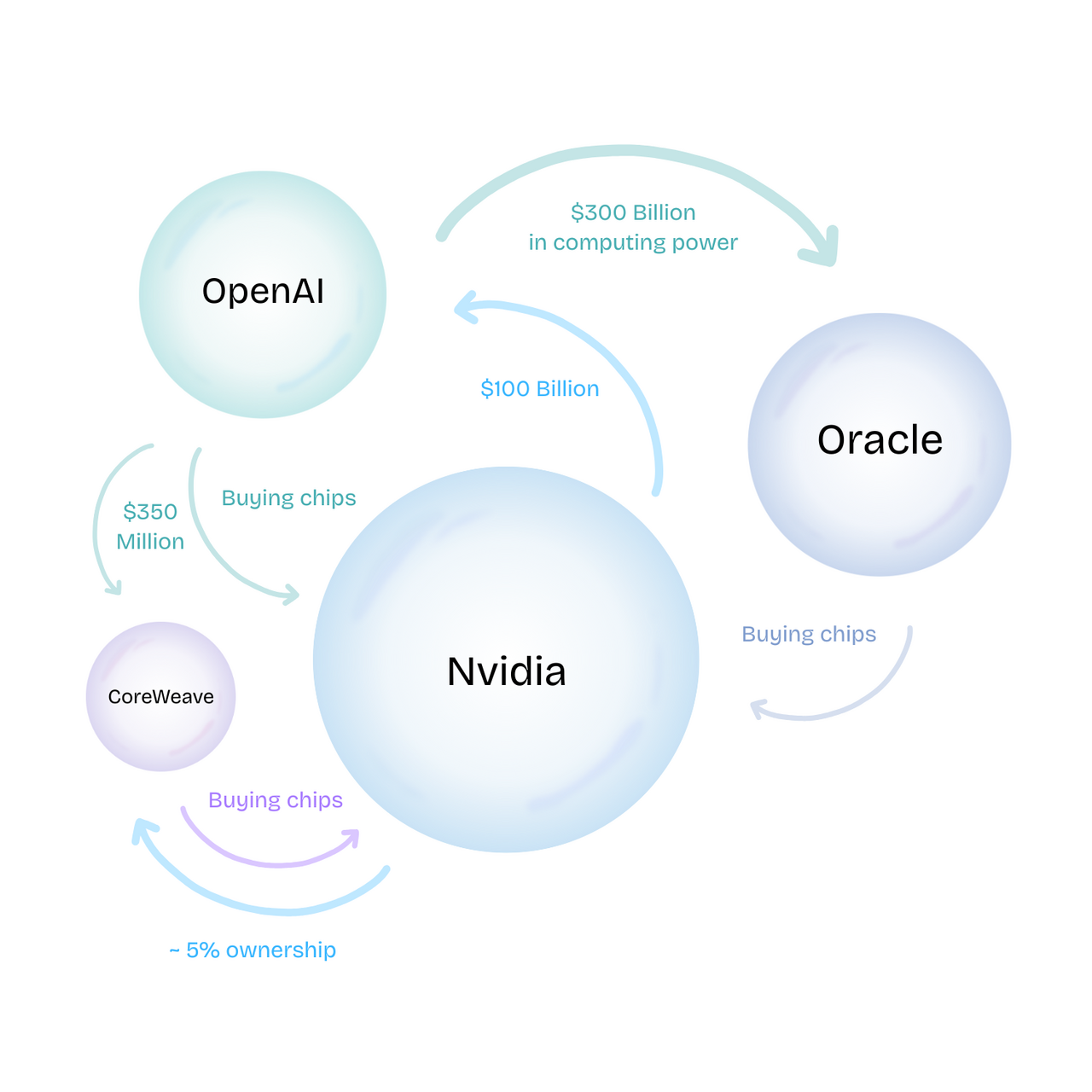

Son iki yılda Apple, Microsoft, Alphabet ve Amazon gibi AAA veya AA kredi notuna sahip şirketlerin tahvil ihraçlarında patlama yaşandı. Bu şirketler, yapay zeka altyapısı, veri merkezleri ve Ar-Ge harcamaları için toplamda yüz milyarlarca dolarlık borç senedi ihraç etti. Bu durum, kurumsal tahvil piyasasının ortalama kredi kalitesini yükseltti; çünkü düşük notlu şirketlerin ihraçlarının payı görece azaldı. Örneğin, Barclays verilerine göre, 2024 yılında ihraç edilen ABD kurumsal tahvillerinin yüzde 60'ı yatırım yapılabilir seviyede (investment grade) ve bunların önemli bir kısmı teknoloji sektörüne ait. Moody's'in raporuna göre ise teknoloji sektörünün toplam borcu 2021'den bu yana ikiye katlanarak 2 trilyon dolara yaklaştı.

Ancak bu borçlanmanın büyük kısmı, henüz olgunlaşmamış ve gelir modeli netleşmemiş yapay zeka projelerine yönelik. Yatırımcılar, yapay zeka şirketlerinin devasa harcamalarının karşılığını alamama riskiyle karşı karşıya olduğunu düşünüyor. Özellikle OpenAI, Anthropic gibi startupların yanı sıra büyük teknoloji şirketlerinin bulut bilişim ve yapay zeka modellerine yaptığı yatırımların getirisi henüz belli değil. Goldman Sachs analistleri, yapay zeka yatırımlarının 2027 yılına kadar 1 trilyon dolara ulaşacağını ancak bu yatırımların sadece yüzde 20'sinin somut gelir getireceğini tahmin ediyor.

Bu durum, kredi piyasasında bir paradoks yaratıyor: Kağıt üzerinde güvenli görünen bir piyasa, aslında teknoloji devlerinin bilançolarına körü körüne güveniyor. Eğer yapay zeka balonu söner veya şirketlerin borç yükü geri ödenemez hale gelirse, bu yüksek notlu tahvillerin hızla düşük notlu (junk) seviyesine inmesi mümkün. Bu da piyasalarda domino etkisi yaratabilir.

Bölgesel ve Küresel Boyut: Küresel Piyasalara Yansımalar

ABD kurumsal tahvil piyasasındaki bu yapısal değişim, küresel finans piyasaları için de önemli sinyaller taşıyor. Dünyanın en büyük tahvil piyasası olan ABD piyasasındaki dalgalanmalar, gelişmekte olan ülkeler başta olmak üzere tüm dünyada faiz oranlarını etkiliyor. Özellikle Avrupa ve Asya'da da benzer bir trend gözleniyor: Yapay zeka şirketleri borçlanarak büyürken, bu borçların kalitesi sorgulanmaya başlandı. Avrupa Merkez Bankası'nın finansal istikrar raporu, teknoloji sektörüne aşırı yoğunlaşmış kredi portföylerinin risk oluşturduğunu belirtiyor.

Diğer yandan, ABD Merkez Bankası'nın faiz politikaları da bu denklemde kritik rol oynuyor. Faizlerin yüksek kaldığı bir ortamda, teknoloji şirketlerinin borç servisi maliyetleri artıyor. Eğer şirketlerin gelirleri bu artışı karşılayamazsa, temerrüt riski yükselebilir. Moody's, 2025 yılı için küresel teknoloji şirketlerinde temerrüt oranının yüzde 2'ye çıkabileceğini öngörüyor. Bu oran, 2023'te yüzde 0,5 seviyesindeydi. Ayrıca, yapay zeka sektörünün yoğun enerji tüketimi ve regülasyon belirsizliği de ek risk faktörleri arasında.

Uzak Doğu'da, özellikle Çin ve Güney Kore'deki teknoloji şirketlerinin de benzer bir borçlanma eğiliminde olduğu görülüyor. Bu durum, Asya tahvil piyasalarında da benzer bir kırılganlığa işaret ediyor. Küresel olarak, yatırımcıların teknoloji devlerine olan güveni sarsılırsa, bunun etkileri sadece ABD ile sınırlı kalmayacak.

Türkiye Açısından Değerlendirme

Bu gelişme, Türk ekonomisi ve finans piyasaları için dolaylı ama önemli riskler barındırıyor. ABD ve küresel kredi piyasalarında yaşanacak olası bir dalgalanma, gelişmekte olan ülkelere yönelik sermaye akışlarını azaltarak Türkiye'yi de olumsuz etkileyebilir. Ayrıca, Türkiye'nin ihracat pazarlarında teknoloji talebinin yavaşlaması, özellikle bilişim ve yarı iletken alanındaki ihracatı etkileyebilir. Türkiye'nin kendi teknoloji şirketlerinin uluslararası piyasalarda borçlanma maliyetleri de artabilir. Bununla birlikte, yapay zeka alanında Türkiye'nin yerli girişimlerinin benzer borçlanma risklerini daha küçük ölçekte yaşaması olasıdır. Merkez Bankası ve politika yapıcıların küresel risk iştahındaki değişimleri yakından izlemesi kritik önem taşıyor.