Küresel sıvılaştırılmış doğal gaz (LNG) piyasası, 2024 kışına girerken jeopolitik gerilimler, hava koşulları ve beklenmedik arızalar nedeniyle kırılgan bir yapı sergiliyor. Uzmanlar, bu üç ana faktörün arz-talep dengesini bozarak gaz fiyatlarını yeniden tırmanışa geçirebileceği uyarısında bulunuyor. Özellikle Avrupa, doldurma sezonunun sonuna yaklaşırken depolama seviyelerinin yüzde 95'in üzerinde olmasına rağmen, soğuk bir kış veya yeni bir arz kesintisi senaryosu emtia piyasalarını sarsmaya aday. Geçen yıl yaşanan enerji krizinin izleri henüz silinmemişken, Ağustos ayından itibaren artan spot LNG fiyatları yatırımcıları ve hükümetleri tedirgin ediyor.

Arz güvenliği ve jeopolitik riskler

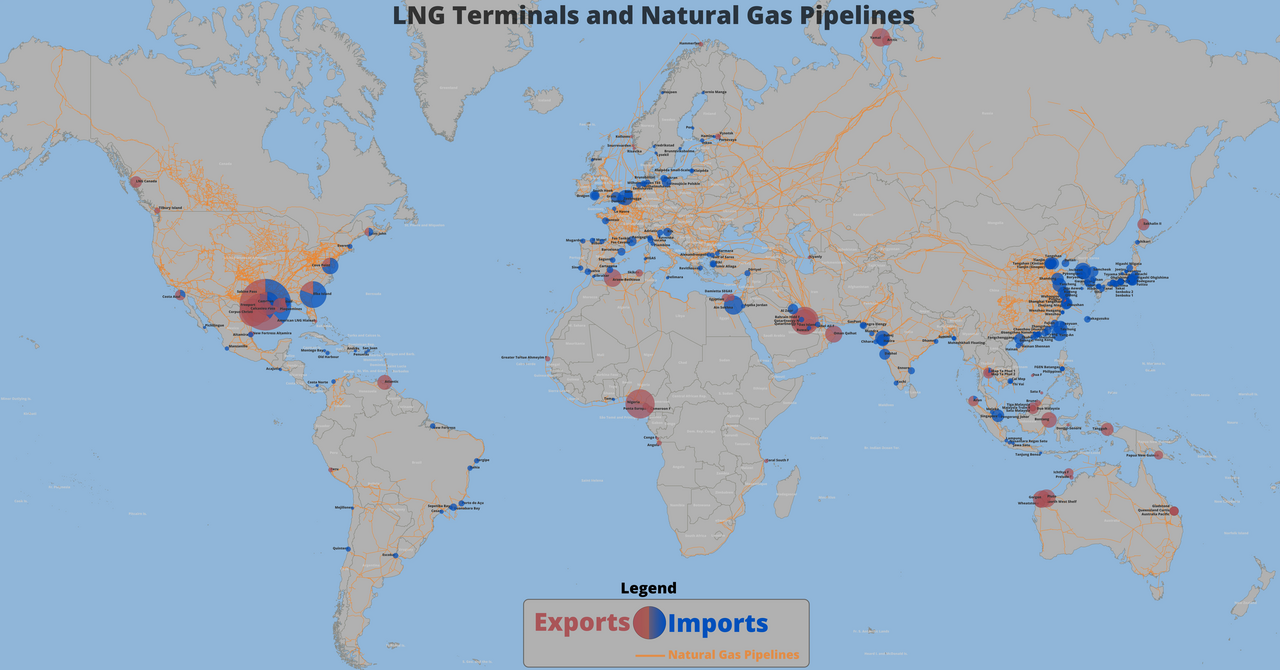

Küresel LNG arzının yaklaşık yüzde 20'sini sağlayan Katar, Avustralya ve ABD'nin yanı sıra Rusya'dan gelen akışlar, çatışma bölgelerine yakınlığı nedeniyle risk altında. Özellikle Rusya'nın Ukrayna'ya yönelik saldırıları sonrası Avrupa'ya yönelik boru hattı gazının azalması, LNG'yi kritik bir alternatif haline getirdi. Ancak Yemen'deki Husilerin Kızıldeniz'de ticari gemilere yönelik saldırıları, Süveyş Kanalı üzerinden yapılan sevkiyatları tehdit ediyor. Savaş sigortası primlerinin artması ve bazı nakliye şirketlerinin Ümit Burnu rotasına yönelmesi, teslimat sürelerini uzatarak piyasa volatilitesini artırıyor. Ayrıca ABD'nin Meksika Körfezi kıyısındaki LNG tesislerinde yaz aylarında yaşanan kasırgalar ve bakım çalışmaları, küresel arzı kısıtlıyor.

Hava koşulları ve talep dalgalanmaları

La Niña fenomeninin etkisiyle Kuzey Yarımküre'de bu kış ortalamadan daha soğuk geçmesi bekleniyor. Meteoroloji ajansları, Avrupa ve Asya'da ısıtma amaçlı talebin geçen yıla kıyasla yüzde 10-15 oranında artabileceğini öngörüyor. Çin ve Hindistan gibi büyük Asya ekonomilerinde sanayi üretiminin yeniden canlanması da LNG talebini yukarı çekiyor. Öte yandan, Avrupa'nın depolama doldurma yarışı sayesinde arz sıkışıklığı şimdilik kontrol altında tutulsa da, anormal derecede sert bir kış bu rezervleri hızla tüketebilir. Norveç'teki Troll ve Hammerfest LNG tesislerinde planlı bakım dönemlerinin uzaması, Kuzey Denizi'nden Avrupa'ya giden arzı sınırlıyor.

Beklenmedik arızalar da riskin bir diğer boyutunu oluşturuyor. Geçtiğimiz yıl Avustralya'nın Gorgon ve Wheatstone projelerinde yaşanan teknik sorunlar, spot piyasa fiyatlarını bir gecede yüzde 30 artırmıştı. Benzer bir durumun bu yıl tekrarlanması halinde, özellikle yeni sıvılaştırma tesislerinin devreye alınmasındaki gecikmeler nedeniyle arz yanıtı kısıtlı kalabilir. Uluslararası Enerji Ajansı (IEA), küresel LNG üretim kapasitesinin 2023-2024 döneminde sadece yüzde 3 artacağını, oysa talebin yüzde 5'in üzerinde büyüdüğünü tahmin ediyor.

Küresel fiyat dinamikleri ve enerji dönüşümü

Spot LNG fiyatları Asya'da milyon BTU başına 12 doların, Avrupa'da ise 10 avronun üzerine çıkmış durumda. Bu seviyeler geçen yılın aynı döneminin yüzde 40 üzerinde. Piyasa kontratları, kış aylarında bu eşiklerin daha da yükselebileceğini gösteriyor. Katar ve ABD'li üreticiler, yeni uzun vadeli anlaşmalarla müşterilerine sabit fiyat garantisi sunarken, spot piyasada işlem yapan ülkeler daha kırılgan konumda. Gelişmekte olan ülkeler, artan enerji maliyetleri karşısında döviz rezervlerini tehdit eder bir durumla karşı karşıya.

Öte yandan, Avrupa Birliği'nin 2027'ye kadar Rus gazından tamamen bağımsızlaşma hedefi, LNG'ye olan talebi yapısal olarak artırdı. Ancak bu durum, fiyat oynaklığını da kalıcı hale getiriyor. Norveç, Cezayir ve Nijerya gibi alternatif kaynakların artan üretimine rağmen, küresel arz esnekliği sınırlı kalıyor. Uzun vadede yenilenebilir enerjiye geçiş hızlanmazsa, LNG fiyatlarının yüksek seviyelerde kalması bekleniyor. Bu tabloda, ABD Merkez Bankası'nın (Fed) faiz kararları ve doların değeri de gelişmekte olan ülkelerin LNG alım maliyetlerini doğrudan etkiliyor.

Türkiye Açısından Değerlendirme

LNG fiyatlarındaki dalgalanma, Türkiye için kritik bir ekonomik risk oluşturuyor. Türkiye, doğal gaz ihtiyacının yaklaşık üçte birini LNG ithalatıyla karşılıyor. Kış aylarında fiyatların yükselmesi, cari açığı artırabilir ve doğal gaz faturalarında devlet sübvansiyonlarını zorlayabilir. Ayrıca Karadeniz’deki Sakarya gaz sahasının üretimi henüz planlanan seviyeye ulaşmadığından, kısa vadede ithalat bağımlılığı devam ediyor. Jeopolitik olarak, Katar ve ABD ile yapılan LNG anlaşmaları arz güvenliğine katkı sağlasa da, Avrupa ile rekabet halinde olan bir piyasada fiyat istikrarı sağlamak zorlaşıyor. Türkiye’nin bu süreçte yerel depolama kapasitesini artırması ve uzun vadeli sözleşmelerle fiyat riskini yönetmesi önem kazanıyor.