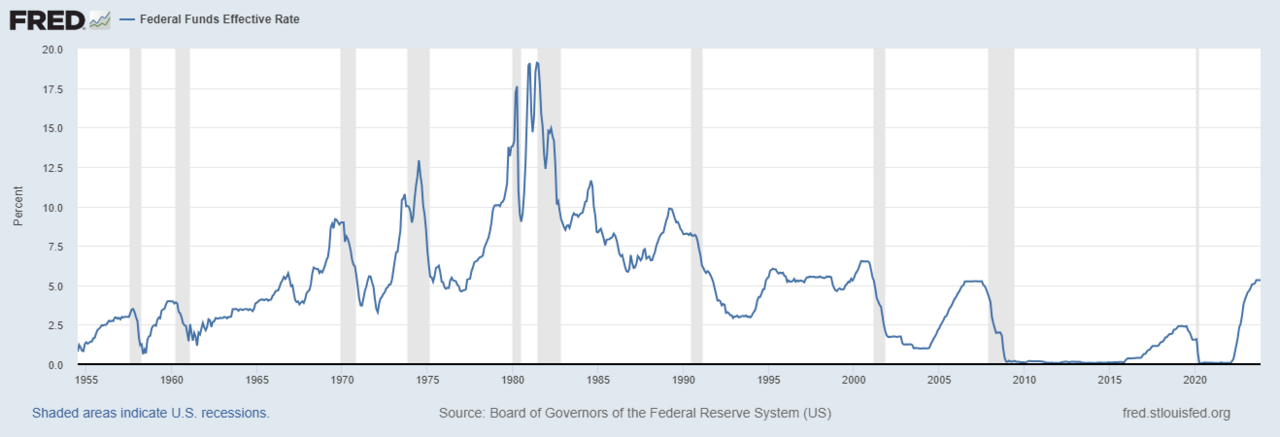

ABD ekonomisi, işgücü piyasasında kritik bir eşik olarak kabul edilen "başabaş istihdam" seviyesinin üzerinde performans göstermeye devam ediyor. Bank of America Securities (BofA) Küresel Faiz Araştırmaları Eş Başkanı Mark Cabana ve TCW Küresel Faiz Eş Başkanı Jamie Patton, Bloomberg Televizyonu'nda yayınlanan "Real Yield" programında yaptıkları değerlendirmede, ABD'nin mevcut istihdam verilerinin, ekonomik büyümeyi ne hızlandıran ne de yavaşlatan bir denge noktasının üzerinde olduğunu belirtti. Bu durum, Federal Rezerv'in (Fed) para politikasını gevşetmek için acele etmesine gerek olmadığı anlamına geliyor.

Gelişmenin Arka Planı: İstihdamın Başabaş Noktası ve Fed'in Yol Haritası

Ekonomistlerin sıklıkla atıfta bulunduğu "başabaş istihdam" (breakeven employment), işsizlik oranını sabit tutmak için ekonominin her ay yaratması gereken iş sayısını ifade eder. Bu seviyenin üzerindeki istihdam artışları genellikle işsizlik oranını düşürücü etki yaparken, altındaki rakamlar işsizliğin yükselme eğilimine girdiğini gösterir. Mevcut veriler, ABD işgücü piyasasının hâlâ sıkı olduğuna işaret ediyor.

Programda ayrıca Citigroup'un güncellenmiş Fed politikası tahminlerine de değinildi. Citi ekonomistleri, merkez bankasının faiz indirimlerine başlama tarihini daha önce öngördükleri tarihten bir ay sonraya, Ekim 2024'e çekti. Bu revizyon, dirençli ABD ekonomisi ve enflasyonun hedeflenen yüzde 2 seviyesine dönüşünün beklenenden yavaş olabileceği endişelerine dayanıyor. Patton, Fed'in indirimlere başlamadan önce enflasyonun daha sürdürülebilir bir düşüş trendine girdiğine dair daha fazla kanıt görmek isteyeceğini ifade etti.

Cabana ise istihdam piyasasındaki bu güçlü seyrin, Fed'e manevra alanı sağladığını vurguladı. Güçlü işgücü piyasası, ücret artışlarını destekleyerek enflasyonist baskıları canlı tutabilir. Bu nedenle Fed'in, faiz indirimlerini aceleye getirmeden verileri izlemeye devam edeceği öngörülüyor. Yatırımcılar, özellikle önümüzdeki haftalarda açıklanacak olan tarım dışı istihdam ve tüketici fiyat endeksi verilerine odaklanmış durumda.

Küresel ve Bölgesel Boyut: Dolar, Gelişmekte Olan Piyasalar ve Küresel Faiz Koridoru

ABD faizlerinin daha uzun süre yüksek kalacağı beklentisi, küresel finansal piyasalar üzerinde önemli etkiler yaratıyor. Yüksek ABD faizleri, doların güçlenmesine neden olurken, gelişmekte olan ülke para birimleri üzerinde baskı oluşturuyor. Ayrıca, diğer merkez bankalarının da kendi para politikalarını bu yeni duruma göre ayarlamaları gerekebilir. Özellikle Avrupa Merkez Bankası (ECB) ve İngiltere Merkez Bankası (BoE) gibi büyük merkez bankaları, kendi enflasyon ve istihdam verilerine bağlı olarak faiz indirim döngüsüne girmeyi değerlendiriyor. Ancak Fed'in beklenenden daha geç harekete geçmesi, bu bankaların da ihtiyatlı davranmasına yol açabilir.

Öte yandan, istihdamın güçlü seyri, ABD ekonomisinin resesyona girmeden yumuşak iniş yapma (soft landing) olasılığını artırıyor. Bu durumda, küresel talep de nispeten canlı kalabilir. Ancak bu senaryo, enflasyonun kalıcı olması halinde Fed'in faizleri daha da uzun süre yüksek tutması riskini de beraberinde getiriyor. Küresel yatırımcılar, bu belirsizlik ortamında risk iştahını sınırlı tutarken, güvenli liman varlıklarına yöneliyor.

Türkiye Açısından Değerlendirme

ABD faizlerinin yüksek seyretmesi, gelişmekte olan ülkelerle birlikte Türkiye ekonomisi için de önemli bir dışsal faktördür. Güçlü dolar, Türk Lirası üzerinde değer kaybı baskısı yaratmaya devam ederken, döviz rezervlerinin erimesine yol açabilir. Ayrıca, yüksek ABD faizleri, Türkiye'nin dış borçlanma maliyetlerini artırmakta ve portföy yatırımlarının gelişmekte olan piyasalara akışını sınırlamaktadır. TCMB'nin dezenflasyon sürecinde sıkı para politikasını sürdürmesi gerekirken, küresel koşullar bu çabayı zorlaştırabilir. Türkiye, enflasyonla mücadelede başarılı olabilmek için yurtiçi talebi kontrol altında tutarken, dış şoklara karşı da esnekliğini korumalıdır.