ABD'de konut maliyetlerinin hızla artmasıyla birlikte, düşük ve orta gelirli tüketicilere yönelik yeni bir borçlanma ürünü yaygınlaşıyor: 'Şimdi kirala, sonra öde' (rent now, pay later) kredileri. Bu kısa vadeli finansman modeli, kiracıların kira ödemelerini taksitlendirmelerine olanak tanıyarak, artan barınma maliyetleri karşısında alternatif bir çözüm sunmayı hedefliyor. Ancak uzmanlar, bu ürünlerin mevcut konut krizini daha da derinleştirebileceği ve haneleri borç sarmalına sürükleyebileceği konusunda uyarıyor.

Kira Piyasasında Yeni Bir Finansman Aracı

ABD'de konut fiyatları ve kiralar son iki yıldır rekor seviyelere ulaşırken, özellikle büyük şehirlerde düşük gelirli haneler barınma giderlerini karşılamakta zorlanıyor. Bu tablo, perakende ve e-ticarette sıkça kullanılan 'şimdi al, sonra öde' (BNPL) modelinin kiralama sektörüne uyarlanmasına zemin hazırladı. Çeşitli finans teknolojisi (fintech) şirketleri, kiracıların aylık kira bedelini iki veya dört eşit taksite bölmelerine imkan tanıyan platformlar sunuyor. Genellikle sabit faizli veya faizsiz olarak yapılandırılan bu anlaşmalar, ödemelerde gecikme halinde yüksek cezai faizler içerebiliyor.

Bu hizmeti sunan firmalar arasında, daha önce seyahat ve eğlence sektöründe BNPL ürünleriyle tanınan şirketler de yer alıyor. Kira ödemelerinin taksitlendirilmesi, özellikle aylık nakit akışı dengesiz olan ve tek seferde yüksek bir ödeme yapmakta zorlanan kiracılar için cazip görünüyor. Ancak finansal danışmanlar, bu tür kredilerin genellikle kredi notu kontrolü gerektirmediğini ve kullanıcıların borç yüklerini farkında olmadan artırabileceğini belirtiyor.

Derinleşen Konut Krizi ve Düzenleme Tartışmaları

ABD'de konut krizi, sadece ev sahibi olma oranlarını değil, aynı zamanda kiralık piyasasını da derinden etkiliyor. Ülke genelinde ortalama kira bedelleri geçen yıla göre yüzde 15 ila 20 oranında artarken, gelirlerdeki artış aynı hızda gerçekleşmedi. Federal Rezerv'in faiz politikaları ve inşaat maliyetlerindeki yükseliş, konut arzını kısıtlarken, talebi canlı tutuyor. Bu ortamda 'kira kredisi' olarak adlandırılan ürünler, kısa vadeli bir rahatlama sağlasa da uzun vadede kiracıları daha kırılgan hale getirebilir.

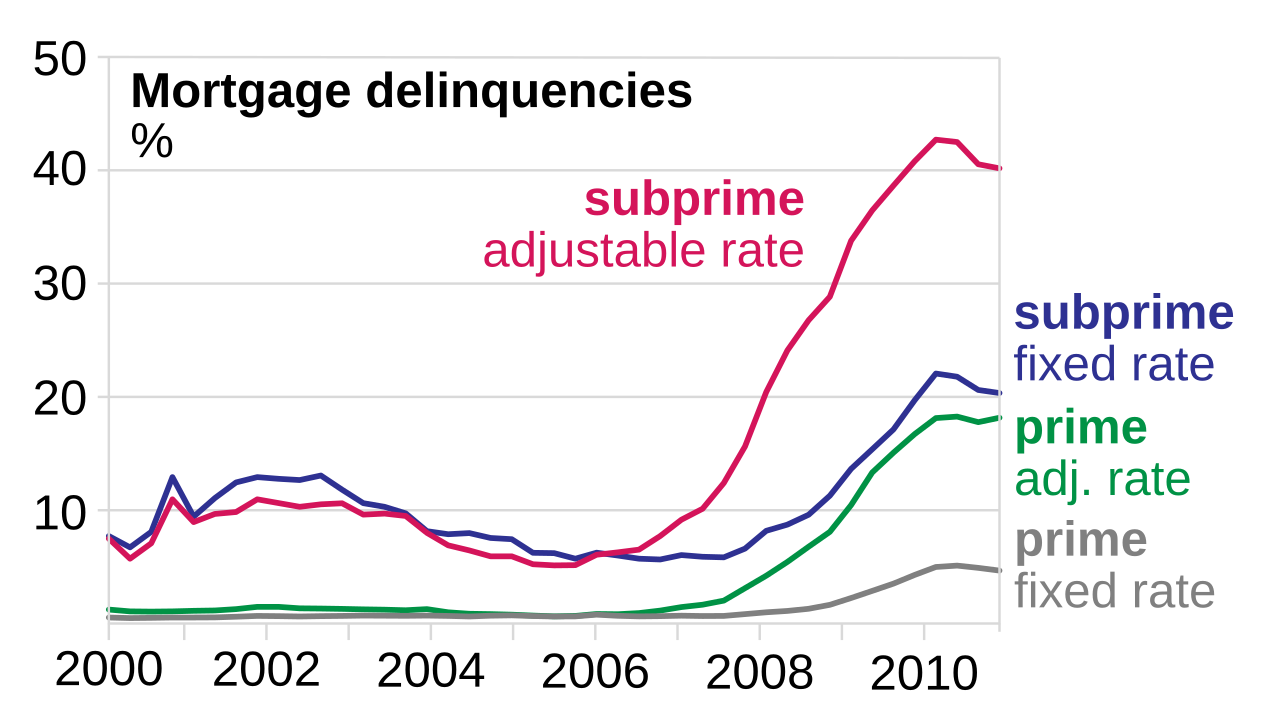

Ekonomistler, 'şimdi kirala, sonra öde' modelinin 2008 mortgage krizini hatırlatan riskler içerdiği konusunda uyarıyor. O dönemde düşük faizli konut kredileriyle başlayan borçlanma dalgası, faiz oranları yükseldiğinde kitlesel iflaslara yol açmıştı. Benzer şekilde, kira kredilerinin de denetimsiz bir şekilde büyümesi halinde, özellikle düşük gelirli hanelerin borç yükü altında ezilmesine neden olabileceği ifade ediliyor. ABD Tüketici Finansal Koruma Bürosu (CFPB), bu yeni ürünlere yönelik bir inceleme başlattığını duyurdu.

Konut krizinin bir diğer boyutu ise evsizlik oranlarındaki artış. Pandemi döneminde getirilen kira ertelemeleri ve korumaları kalktıkça, barınma güvencesi azalan milyonlarca kişi yeni bir krizle karşı karşıya. Kira kredileri, kısa vadede tahliyeleri önleyebilse de, sürdürülebilir bir çözüm olmadığı için asıl sorunu yalnızca ötelemekten ibaret kalıyor.

Türkiye Açısından Değerlendirme

ABD'de ortaya çıkan bu yeni finansman modeli, Türkiye'de de benzer eğilimlerin habercisi olabilir. Türkiye'de enflasyon ve konut fiyatlarındaki yükseliş, özellikle büyük şehirlerde kiracıları zorlarken, 'kira kredisi' benzeri ürünlerin piyasaya sürülmesi muhtemeldir. Ancak Türkiye'de kiracı-hükümet ilişkileri ve kira artış sınırlamaları gibi farklı düzenleyici unsurlar bulunuyor. Bu modelin Türkiye'ye uyarlanması halinde, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından denetlenmesi ve tüketicinin korunması kritik önem taşıyor. Aksi takdirde, düşük gelirli hanelerin borç yükü daha da artabilir ve konut krizi derinleşebilir. Küresel bir trend olarak BNPL'nin kiralara sıçraması, Türkiye'deki finansal teknoloji şirketleri için de bir fırsat oluştursa da, taşıdığı riskler dikkatle değerlendirilmelidir.