ABD Hazine Bakanlığı'nın perşembe günü gerçekleştireceği 30 yıllık tahvil ihracının, 2006 yılından bu yana en yüksek getiriyi çekmesi bekleniyor. Bu gelişme, artan borçlanma ihtiyacı ve piyasadaki bollaşan bono arzının, yatırımcıları daha yüksek getiri talep etmeye yönelttiğini gösteriyor. Söz konusu ihraç, ABD'nin yükselen faiz ortamında borçlanma maliyetlerinin ne kadar arttığını ortaya koyarken, küresel tahvil piyasalarında da dalgalanmaya neden oluyor.

İhracın arka planı ve piyasa dinamikleri

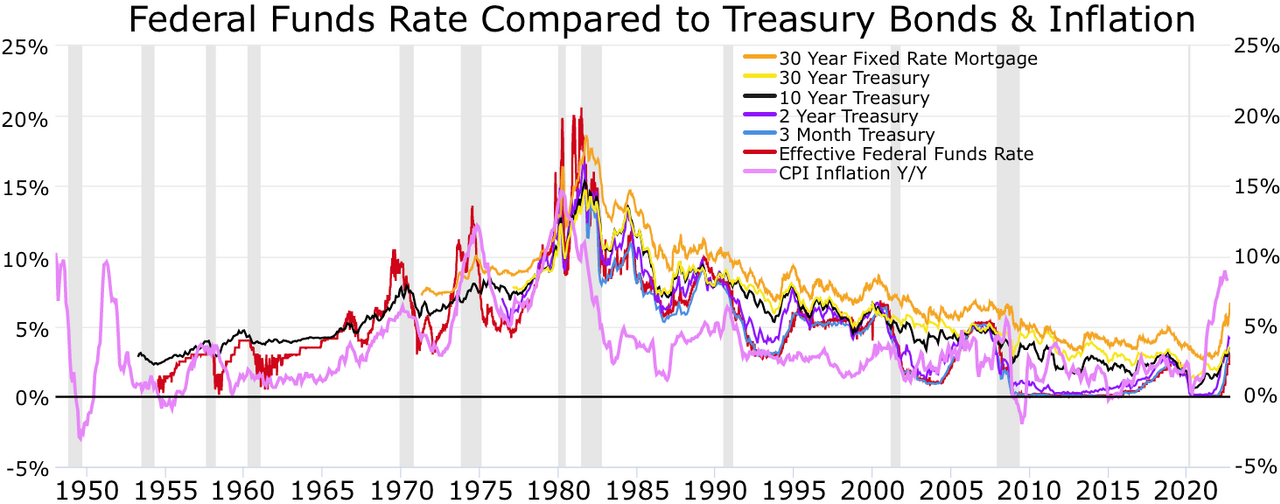

ABD Hazine Bakanlığı, 30 yıllık vadeli tahvilleri düzenli olarak ihraç ediyor ve bu haftaki ihraç yaklaşık 20-25 milyar dolar büyüklüğünde olacak. Ancak bu ihraç, özellikle son dönemde ABD Merkez Bankası'nın (Fed) faiz artırımları ve bilanço küçültme adımları sonrası piyasalarda oluşan likidite sıkışıklığı nedeniyle kritik bir önem taşıyor. Fed'in faizleri 5,25-5,50 aralığına çekmesi ve tahvil alımlarını durdurması, uzun vadeli tahvillerin getirilerini yukarı itiyor. 30 yıllık tahvil getirisi şu anda yüzde 4,85 civarında seyrediyor ve bu seviye, 2006 sonundan bu yana görülen en yüksek oranlara işaret ediyor. Yatırımcılar, artan bütçe açığı ve borçlanma ihtiyacı karşısında ABD'nin itibar riskine karşı daha yüksek prim istiyor.

Uzmanlara göre, bu ihraçtaki talep, piyasanın ABD'nin mali disiplinine olan güvenini test edecek. Geçtiğimiz aylarda 10 yıllık tahvil faizlerindeki yükselişe benzer şekilde, 30 yıllık tahvilde de talep düşük kalırsa, bu durum faizlerin daha da yükselmesine neden olabilir. Ayrıca, 30 yıllık tahviller genellikle emeklilik fonları ve sigorta şirketleri gibi uzun vadeli yatırımcılar tarafından talep ediliyor. Bu yatırımcıların mevcut getiri seviyelerini yeterli bulmaması durumunda, ihraç başarısız olabilir ve bu da piyasalarda sert satışlara yol açabilir.

Küresel ve bölgesel boyut

ABD tahvil getirilerindeki bu yükseliş, sadece ABD piyasalarını değil, tüm dünyayı etkiliyor. ABD tahvilleri küresel finans sisteminin temel taşı olduğundan, getirilerdeki artış diğer ülkelerin tahvil piyasalarında da satış baskısı yaratıyor. Gelişmekte olan ülkeler, daha yüksek ABD faizleri nedeniyle sermaye çıkışı ve kendi para birimlerinde değer kaybı yaşıyor. Türkiye, Brezilya, Güney Afrika gibi ülkelerde döviz kurları yükselirken, borçlanma maliyetleri de artıyor. Özellikle yüksek dış borcu olan ülkeler, daha fazla faiz ödemek zorunda kalıyor.

Avrupa'da da durum farklı değil; Avrupa Merkez Bankası'nın faiz artırımlarına devam etmesi ve enflasyonla mücadelesi, ABD'deki gelişmelerle birleşince tahvil piyasalarında oynaklık artıyor. Uzun vadeli faiz oranlarındaki yükseliş, küresel resesyon endişelerini de beraberinde getiriyor. Çünkü yüksek faizler, şirketlerin ve hükümetlerin yatırım kararlarını ertelemesine neden olarak ekonomik büyümeyi yavaşlatabilir.

Türkiye Açısından Değerlendirme

ABD 30 yıllık tahvil ihracındaki yüksek getiriler, Türkiye gibi gelişmekte olan ülkeler için doğrudan sonuçlar doğuruyor. Artan ABD faizleri, Türkiye'nin dış borçlanma maliyetlerini yükseltirken, aynı zamanda sermaye çıkışını hızlandırarak TL üzerinde baskı yaratıyor. Türkiye'nin yüksek dış finansman ihtiyacı ve kırılgan cari açığı, bu durumda daha savunmasız hale geliyor. Ancak Türkiye'nin son dönemde uyguladığı faiz indirimleri ve alternatif ekonomi politikaları, küresel faiz artışlarından kısmen korunma sağlamış olsa da, uzun vadeli borçlanma maliyetlerindeki artış, bütçe üzerinde ek yük oluşturabilir. Öte yandan, bu gelişme Türkiye'nin kendi tahvil piyasasında da faizlerin yükselmesine neden olabilir ve bu da iç borçlanma maliyetlerini artırarak ekonomik büyümeyi olumsuz etkileyebilir.